国民年金基金制度とは?

国民年金基金制度は、老齢厚生年金や企業年金がある会社員などとの格差を解消するために、平成3年5月に創設された公的な年金制度です。

この制度には、国民年金の保険料を納めている20歳以上60歳未満の国民年金の第1号被保険者および60歳以上65歳未満の方で、国民年金の任意加入被保険者、海外居住者で国民年金の任意加入被保険者の方々が加入できます。この制度には、次のメリット・デメリットがあります。

■メリット

(1) 掛け金の全額が所得控除の対象となり、所得税や住民税が減額されます

(2) 将来受け取る年金は、年金控除の対象になります

(3) 少ない掛け金で始めて、掛け金を増額できます

(4) 将来もらえる年金は確定しており、運用により元本割れすることはありません

■デメリット

(1) 加入後は、途中で脱退できません

(2) 国民年金の付加年金には加入できません

iDeCoとは?

iDeCoとは、公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度の1つで、国民年金基金制度同様、加入は任意です。掛金の運用については自己責任で行い、掛金とその運用益との合計額が将来の給付の原資となります。

なお、加入者は自営業者や個人事業主だけでなく、会社員も加入できます。この制度には、次のメリット・デメリットがあります。

■メリット

(1) 掛け金、運用益、そして年金受取時に税制上の優遇措置が講じられます

(2)掛け金は、1000円単位で自由に設定可能です

(3) 年金か一時金もしくは、年金と一時金の併用を選択できます

■デメリット

(1) 60歳になるまで、原則として資産を引き出すことができません

(2) 自己責任で運用するため、元本を下回る可能性もあります

両制度の違い

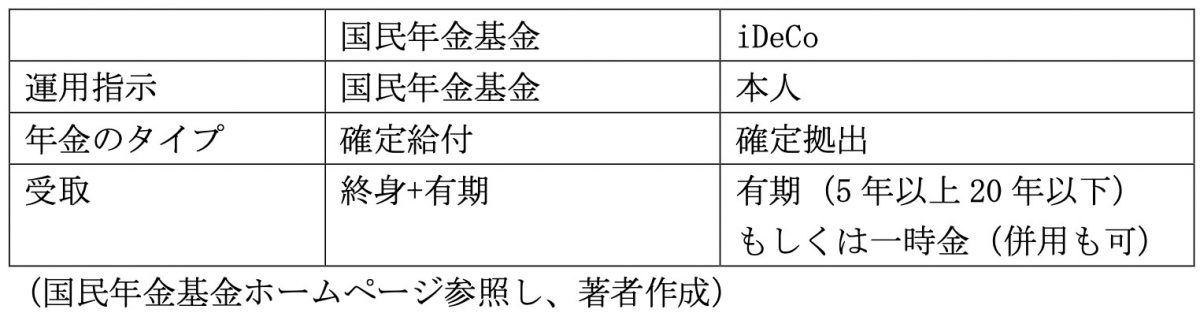

結論からいうと、自営業者や個人事業主は国民年金基金とiDeCoを併用できます。ただし、両制度を合わせて月額6.8万円(年額81.6万円)が拠出限度額です。両制度の違いをまとめると、図表1のようになります。

図表1:国民年金基金とiDeCoの違い

大きな違いを1つ挙げると、国民年金基金は、運用を基金が行い、将来受け取れる年金額は確定(確定給付)しています。一方、iDeCoは、本人が運用し、将来受け取れる年金は運用しだいです。もちろん、運用がうまくいけばより多くの年金を受け取ることができます。

こういった両制度の違いを踏まえ、拠出限度額内で併用することも可能です。ご自分の資産状況や老後のライフプランなどを視野に入れ、どのように両制度を活用するか検討されるとよいでしょう。

出典

国民年金基金 よくあるご質問(ご加入に関して)

厚生労働省 iDeCoの概要

iDeCo公式サイト

執筆者:堀江佳久

ファイナンシャル・プランナー