ひとり親世帯の母親の就業状況は?

ひとり親世帯の母親は86.3%が何らかの形で就業しています。しかし、正社員として就業できているのは48.8%と5割以下にとどまっています。次いでパート・アルバイト等が38.8%となっており、半数以上が正社員ではない形で働いているようです。

一方でひとり親世帯の父親においては正社員での就業が69.9%、ついで自営業が14.8%、会社などの役員が7.3%と、母親に比べて安定した就業状況になっているようです。就業率自体も88.1%と、若干ですが母親に比べて高くなっています。

世帯の収入にも差がついている

ひとり親世帯の父と母との就業状況の違いは世帯の平均収入にも差を生じさせています。厚生労働省の「令和3年度全国ひとり親世帯等調査結果報告」によれば、母子世帯の場合平均年間収入は373万円なのに対し、父子世帯は606万円と収入差がおよそ1.6倍になっています。

親のみの就労収入に限って比較すると、母子世帯の母の平均就労収入は236万円なのに対し父子世帯の父の平均就労収入は496万円と、2倍以上の差になっています。

ひとり親であればひとり親控除を利用するべき

ひとり親世帯、特に母親世帯においては限られた収入で生活していくためにも国や自治体の支援をできる限り受ける必要があります。

そういった支援のひとつに「ひとり親控除」があります。ひとり親控除はひとり親が受けられる所得控除です。適用を受けることで35万円もの控除を受けることができます。

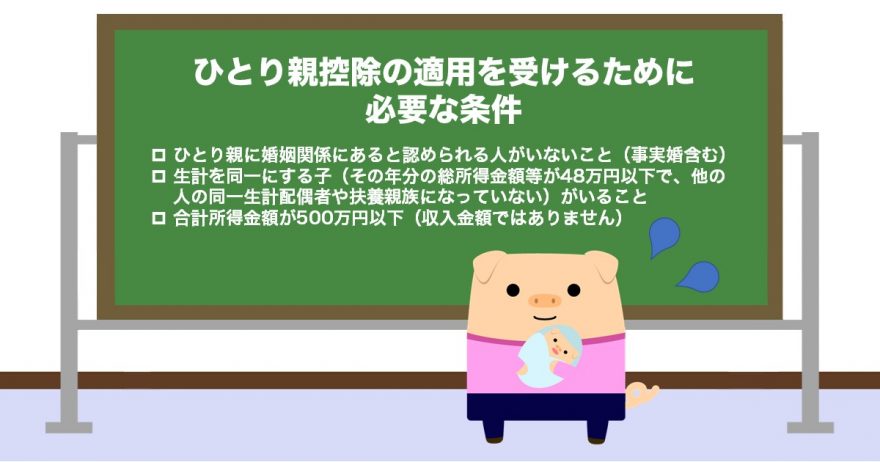

所得控除は収入を直接的に増やすものではありませんが、税負担が減り自由に使えるお金が増えることから収入を増やすのに近い効果があります。ひとり親控除の適用を受けるためには条件は下記の点を満たすことが必要です。

・ひとり親に婚姻関係にあると認められる人がいないこと(事実婚含む)

・生計を同一にする子(その年分の総所得金額等が48万円以下で、他の人の同一生計配偶者や扶養親族になっていない)がいること

・合計所得金額が500万円以下(収入金額ではありません)

ひとり親の母親の多くの方が上記3つの要件を満たすはずです。まずは自身が要件を満たすかどうか確認してみてください。

ひとり親控除の適用を受ける際の注意点

ひとり親控除の適用を受ける際の注意点としては、勤務先での年末調整を受けるか、自身で確定申告をすることが必要です。基本的には正社員やパートなどであれば勤務先の年末調整にて適用を受けられます。

自営業者や年末調整を受けられなかった方、年末調整にて適用を受けられなかった場合は確定申告にて適用を受けることになります。年末調整については勤務先に、確定申告についてはお住まいの住所地を管轄する税務署へご相談ください。

ひとり親控除は5年前までさかのぼれる

この記事を読んで「今までひとり親控除が受けられるのを知らずに受けていなかった!」という方もご安心ください。ひとり親控除は5年前までさかのぼって適用を受けることができます。

確定申告をしていた期間の分は更生という手続きによって、年末調整を受けていた期間の分は還付申告によって適用できます。詳細についてはお住まいの住所地を管轄する税務署へご相談ください。

ひとり親世帯の母親はひとり親控除の適用を忘れずに

ひとり親世帯の母親は就業している方のうち正社員の割合が5割を切っており、収入が厳しい状況にある世帯も少なくありません。

ひとり親世帯はひとり親控除によって税制が優遇されています。ひとり親控除を適用していないという方は、急ぎ適用を受けるための手続きについて確認しておくといいでしょう。

出典

厚生労働省 令和3年度全国ひとり親世帯等調査結果報告

執筆者:柘植輝

行政書士