「年収103万円」が壁になる理由

パートで働いている場合は基本的には給与所得になるため、給与所得控除と基礎控除などの所得控除が適用されます。給与所得控除が55万円で基礎控除が48万円であり、55万円+48万円=103万円です。

そのため、103万円以下ならば所得税や復興特別所得税の対象にならず、それぞれの税金を支払わなくても問題ありません。他にも住民税は非課税限度額が45万円のため、パート収入を100万円以下に抑えれば住民税も課税対象外です。

法律的には「103万円以上」稼いでも良いのですが、所得税や住民税が課税されると最終的な手取り収入が大きく減少する可能性があります。ある程度以上大きく稼げる場合、年収103万円を気にせずに働いて働く時間を増やして、年収103万円を少し超える程度なら勤務時間を抑えるなどの工夫が必要です。

注意点としてはパート収入が103万円以下であっても、パート収入以外の方法で収入が発生していると所得税や住民税が発生するかもしれません。他の方法で収入が発生するケースとして、クラウドソーシングなどで個人事業主として働いていたり、ハンドメイド作品の販売をしていたりなどが挙げられます。

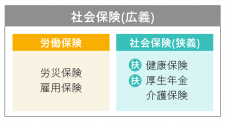

社会保険への加入なども発生する

配偶者の扶養に入っている間は各種年金保険料や健康保険料は配偶者の会社が負担しており、パートで働いている場合はさまざまな恩恵が受けられます。しかし、年収106万円を超えてしまった場合、厚生年金保険・健康保険に加入して保険料の支払いが必要です。

年収103万円で抑えるのはさまざまな支払いを抑える効果があるためで、基本的にはしっかりとパート収入を計算して働かなければなりません。

年収106万円は月額8万8000円ですが、厚生年金保険料や健康保険料をそれぞれ月に数万円の支払いが必要になります。パートで働いている目的によっても異なるでしょうが、自身でどのように働くかをよく考えましょう。

配偶者控除によって控除額が多くなる

夫婦でどちらかが会社員などで働いていて、どちらかがパートで働いている場合などには配偶者控除や配偶者特別控除が受けられる場合があります。基本的にはパート収入が103万円以下は配偶者控除・パート収入が103万円超201万6000円未満は配偶者特別控除です。パート収入によって控除額が変動しますが、パート収入が多くなると配偶者控除は少なくなります。

パート収入を増やすことはパートで働いている本人だけでなく、配偶者にもさまざまな影響を与えるケースも考えられます。また、パート収入は原則として給与所得であり、勤務先が申告をしているのでごまかしがききません。多くなった分は確実に配偶者に影響することから、パート収入はしっかりと把握する必要があります。

まとめ

配偶者の扶養に入っているなら年収103万円が壁になるため、働く時間を増やしたい場合はしっかりと計算が必要です。パート収入が多くなった結果配偶者控除が少なくなったり、所得税や住民税が発生したりして収入が少なくなるケースは少なくありません。また、配偶者控除が少なくなって配偶者の税金も上がる可能性があるため、総合的に考えてメリットがあるかどうか判断するのが大切です。

出典

国税庁 家族と税

厚生労働省 配偶者の扶養の範囲内でお勤めのみなさま

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー