繰下げせずにさかのぼって本来請求する方法

65歳からの終身で受給できる老齢基礎年金や老齢厚生年金は、繰下げ受給を選択する方法があります。受給の開始を遅らせて年金を増額率で増額させることで、1ヶ月繰下げにつき、0.7%増額させることができます。

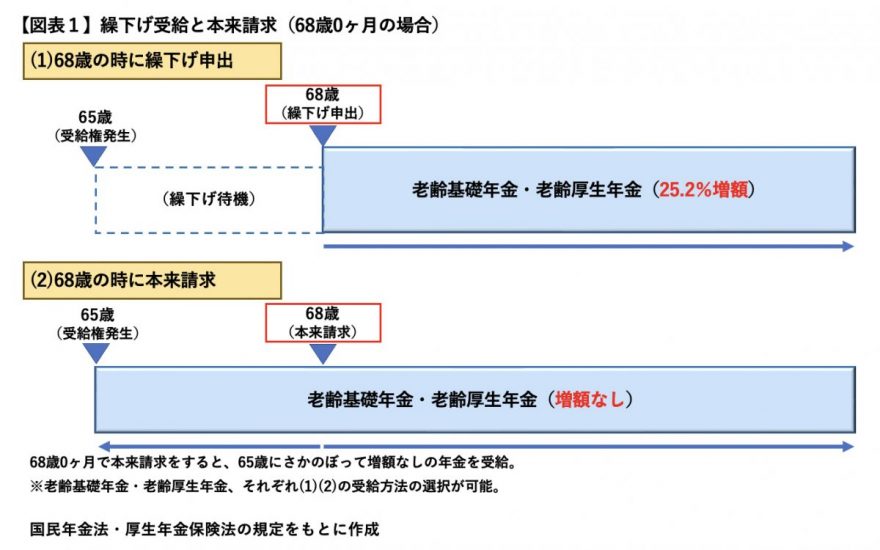

繰下げを検討して受給手続きを保留(繰下げ待機)している人は、繰下げ受給を開始したい時期が来たら繰下げ受給を申し出ます。68歳0ヶ月で繰下げの申し出をすると25.2%(0.7%×36ヶ月)増額させた年金で受給が始まります(【図表1】(1))。

一方、繰下げ待機していた人が繰下げ受給をせず、65歳にさかのぼって受給(繰下げによる増額なし)もできます。つまり、65歳開始の本来請求となります。年金の時効は5年になりますので、5年以内であればさかのぼることができます。65歳開始・増額なしの年金で過去分を受け取り、将来の年金も増額なしで受給します(【図表1】(2))。

70歳過ぎまで待って繰下げしない場合

2022年4月から繰下げ受給は10年・75歳まで可能になり、最大84%(0.7%×120ヶ月)まで増額できるようになりました。しかし、年金の時効は5年のままとなります。70歳を過ぎてさかのぼる場合、時効で消滅する部分が発生することになってしまいます。

72歳時点であれば、65歳から既に7年経過し、確実に時効消滅分が発生しますが、さかのぼっても時効消滅するとなると、70歳を過ぎてからの繰下げ待機がしづらくなってしまいます。

そこで2023年4月から、70歳を超えてからさかのぼる場合は、その5年前に繰下げをしたものとみなし、その5年前の増額率で増額された年金を受給することができるようになりました。

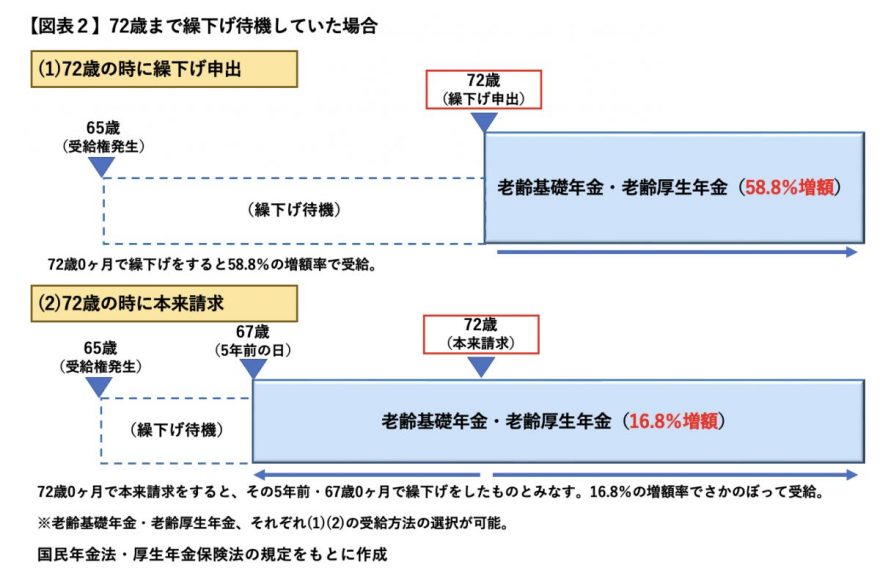

【図表2】のように、72歳まで繰下げ待機していた人は72歳で繰下げをすることも、繰下げせずさかのぼって本来請求することもでき、さかのぼって受給するのであれば、72歳の5年前の67歳で繰下げをしたものとみなされます(【図表2】(2))。

改正なしであれば増額のない額で過去5年にさかのぼりましたが、改正によって67歳繰下げみなしとして、16.8%(0.7%×24ヶ月)の増額がされることになり、16.8%増えた額で67歳から72歳までの過去5年分を受給します。また、72歳以降も、67歳繰下げという扱いから、16.8%増額された年金で受給することになります。

70歳で繰下げ待機していない場合はそもそも対象外

そのため、改正後の5年前繰下げみなし増額制度は、65歳からすでに受給を開始している人、70歳までに繰下げ受給を開始している人、70歳までに65歳開始にさかのぼった人など、70歳までに受給方法を選択している場合は対象になりません。

また、1952年4月2日以降生まれの人が対象で、2023年4月の改正時点ですでに71歳を過ぎている人は対象になりません(※65歳で老齢基礎年金や老齢厚生年金の受給権がない場合は除きます)。

まずは制度の基本について取り上げました。以上のことに留意しましょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー