無理のない年収倍率の目安は5〜7倍

「年収倍率」とは住宅ローンの総額が年収の何倍であるかを示す数値で、金融機関が住宅ローンの審査を行う際の1つの基準になります。

例えば、年収600万円で住宅ローン5000万円の場合の年収倍率は約8.3倍です。年収倍率の基準を7倍としている金融機関であれば審査落ちする可能性が高く、10倍としている金融機関であれば通る可能性が高いでしょう。

なお、無理なく返済できる年収倍率は5〜7倍程度が目安とされており、それを超える年収倍率では住宅ローンが組めない、組めたとしても住宅ローン破綻する可能性が非常に高いといえます。

フラット35の年収倍率

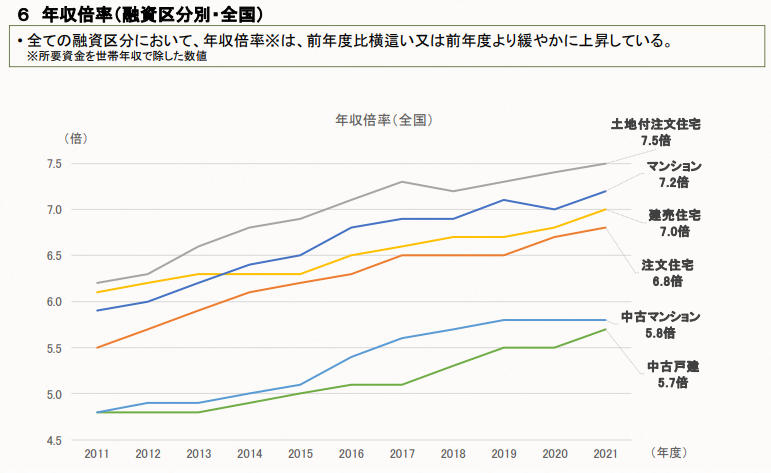

住宅金融支援機構が公表している「2021年度フラット35利用者調査」での年収倍率の平均値は、図表1のとおり、土地付き注文住宅で7.5倍、マンションで7.2倍、中古戸建てで5.7倍となっています。例えば、年収600万円で新築注文戸建て住宅を購入した場合、住宅ローンの平均額は、4500万円ということになります。

図表1

住宅金融支援機構 2021年度 フラット35利用者調査

年収600万円で住宅ローン5000万円は生活できるのか

年収倍率の基準は金融機関によって異なり、中には10倍まで貸し出す金融機関もあります。約8.3倍という年収倍率は安全圏といわれている5〜7倍より少し高いですが、住宅ローンが組めない次元の金額ではないでしょう。

それでは、以下の条件で住宅ローンを組んだ場合、生活費にいくら使えるのか、次の条件で計算してみます。

・家族構成:父(30歳)、母(30歳)、子(1歳)、子(0歳)

・世帯年収:600万(父500万円・母100万円)

・住宅ローン総額:5000万円

・借入期間:35年

・金利:1.83%(フラット35による2023年5月での最低金利)

・ボーナス払い:なし

年収のうち手取り額:約1億7500万円

世帯年収600万円の手取り額を、税金と社会保険料を20%として簡単に計算します。年間500万円、35年間で1億7500万円の収入があります。

父:年収500万円×(100%−20%)=400万円

母:年収100万円(扶養内のため全額手取り)

合計:400万円+100万円=500万円

住宅ローン返済額:約6720万円

住宅保証機構の住宅ローンシミュレーションでの計算によると、上の条件では、月々の住宅ローンの返済額は16万1302円です。年間約194万円、35年間で約6775万円が住宅ローン返済に消えることになります。

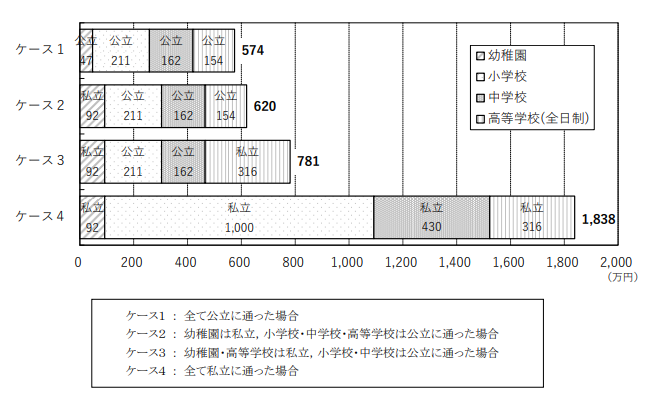

子ども2人の教育費:約1972万円

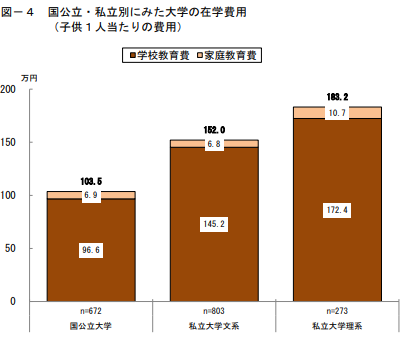

子ども1人が幼稚園から高校を卒業するまでの15年間にかかる教育費は図表2、大学へ進学した場合にかかる1年間の教育費は図表3のとおりです。ここでは、すべて国公立に通った場合で計算します。

(高校まで574万円+国公立大学103万円×4年)×2人=1972万円

図表2

文部科学省 令和3年度子供の学習費調査の結果を公表します

図表3

日本政策金融公庫 子供1人当たりにかける教育費用(高校入学から大学卒業まで)は減少 〜令和3年度「教育費負担の実態調査結果」〜

車の買い替え:約1350万円

普通車と軽自動車を1台ずつ所有しているとし、普通車300万円、軽自動車150万円を35年間でそれぞれ3回ずつ買い替えたとします。

300万円×3+150万円×3=1350万円

結論:1ヶ月に使えるお金は17万円

収入からそれぞれの支出を差し引いた残額が、生活に使えるお金となります。

年収のうち手取り額:約1億7500万円−(住宅ローン返済額:約6775万円+子ども2人の教育費:約1972万円+車の買い替え:約1350万円)=約7403万円

約7403万円÷35年=約212万円

約212万円÷12ヶ月=約18万円

1年間で約212万円、1ヶ月で約18万円という結果になりました。子どもに関する費用は教育費しか考慮していないため、食費や習い事代などはこの18万円から差し引く計算になります。

車の維持費、家の固定資産税や修繕費なども同様です。住んでいる地域や物価などで変動はありますが、緊急な出費なども考えられるので生活が困窮する場合もあるでしょう。

まとめ

本記事の計算では、年収600万円が35年間継続していることが前提となっており、昇給も降給も考慮していません。子どもの進学についてもすべて国公立で、浪人せずに順調に進んだ場合となっています。

本記事の例題である「世帯年収600万円、子どもが2人いる家庭が5000万円の住宅ローンを組む」をぜひローンを組む際の参考にしてみることをおすすめします。

出典

住宅金融支援機構 2021年度 フラット35利用者調査

住宅金融支援機構 金利情報

文部科学省 令和3年度子供の学習費調査の結果を公表します

日本政策金融公庫 子供1人当たりにかける教育費用(高校入学から大学卒業まで)は減少 〜令和3年度「教育費負担の実態調査結果」〜

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー