相続税の対象となるのは?

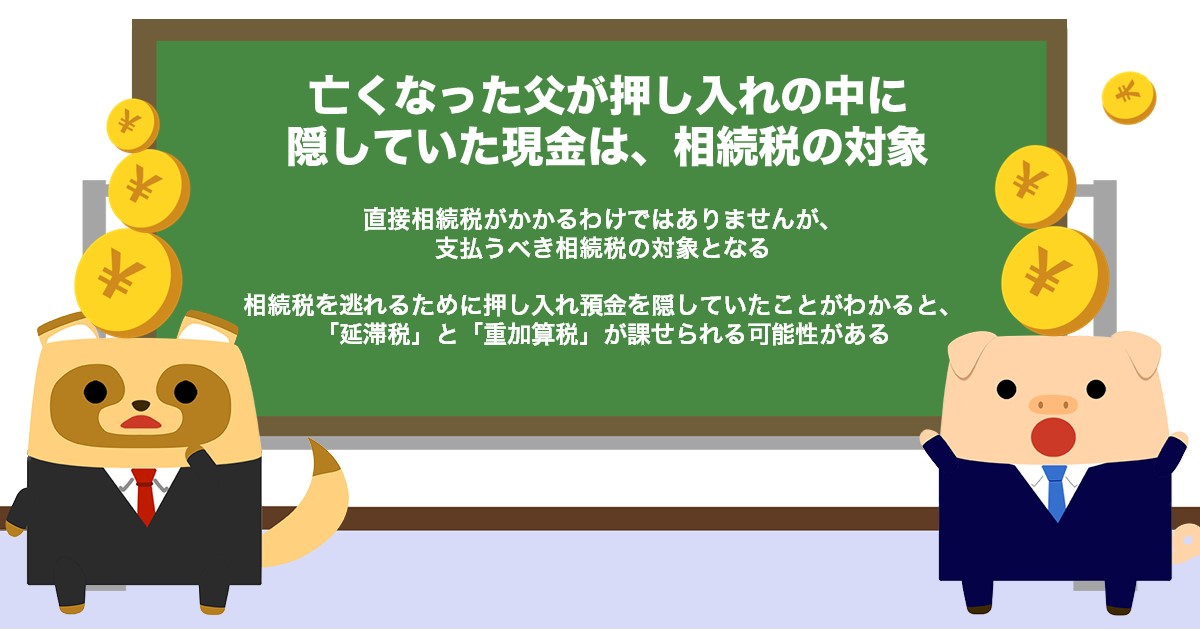

被相続人の財産を相続した場合、相続税がかかります。 財産は現金や預貯金をはじめ、株式などの有価証券、土地や家屋などの不動産、生命保険金、金や宝石、著作権など、金銭的な価値があるもの全てが対象です。よって、亡くなった父が押し入れの中に隠していた現金は、相続税の対象となる財産に含まれます。

相続税には基礎控除があります。財産の価額の合計が基礎控除額を超えれば、相続税を支払わなくてはなりません。基礎控除額は「3000万円+(600万円×法定相続人の数)」の計算式によって計算します。ただし、被相続人に養子がいる場合、法定相続人の数として扱われる養子の人数には決まりがあり、「実子がいる場合は1人」「実子がいない場合は2人まで」です。

ちなみに、「墓所・仏壇・祭具」「国や地方公共団体、特定の公益法人に寄附した財産」「生命保険金(500万円×法定相続人の数までの額)」「死亡退職金(500万円×法定相続人の数までの額)」は非課税財産です。

以上のことを踏まえると、亡くなった父親が押し入れにしまっていた現金に対して、直接相続税がかかるわけではありません。しかし、相続財産となるため、支払うべき相続税の対象となります。

タンス預金がバレた場合のペナルティは?

マイナンバーカードを持っていなければ、金融機関の口座番号などに紐づけされていないため、タンス預金の存在については、税務署にバレないように思う人もいるでしょう。

しかし、税務署では国税総合管理(KSK)システムを使って、個人の財産の状況を調べています。万が一、相続税を逃れるためにタンス預金を隠していたことがわかると、「延滞税」と「重加算税」が課せられる可能性があるのです。

延滞税とは法定納期限を過ぎても支払われなかった場合、翌日から加算される税金のことです。令和3年1月1日〜令和3年12月31日の割合は「納期限翌日から2ヶ月までの場合は年2.5%」「納期限翌日から2ヶ月を経過以後の場合は年8.8%」になります。令和4年1月1日〜令和4年12月31日の割合は「納期限翌日から2ヶ月までの場合は年2.4%」「納期限翌日から2ヶ月を経過以後の場合は年8.7%」です。

重加算税とは、税金の申告をしていなかった場合、本来の税額にプラスして課せられる税金のことです。

タンス預金を見つけた場合は必ず申告を!

父親の死後にタンス預金を見つけたとしても、マイナンバーカードを持っていなければ、金融機関の口座番号の紐づけがされていないことからバレないと思う人もいるかもしれません。

しかし、税務署では国税総合管理(KSK)システムを使い、財産の状況を調べます。バレた場合、延滞税や重加算税が課せられる場合があります。タンス預金を見つけたら、必ず申告するようにしましょう。

出典

国税庁 No.4105 相続税がかかる財産

国税庁 財産を相続したとき

国税庁 No.9205 延滞税について

国税庁 相続税及び贈与税の重加算税の取扱いについて(事務運営指針)

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー