免除や猶予の制度をチェック

国民年金保険料の支払いは義務であり、未納の状態だと後述のメリットを放棄することになります。よって、納付しなければなりませんが、経済的な理由で難しい場合は以下に挙げる免除や猶予を受けることが可能です。

・免除制度

一定期間、国民年金保険料を支払わずに済む制度です。自分と配偶者、世帯主の所得について判定が行われ、4種類の免除のうち、要件に該当するものが適用される仕組みです。免除額に関しては、国民年金保険料の4分の1免除、半額免除、4分の3免除、全額免除となっています。

いずれのパターンでも、老齢基礎年金の受給資格期間と見なされることがポイントです。申請時点から2年1ヶ月前までの期間をさかのぼって行えますし、免除された分は10年以内なら追納が可能です。

・猶予制度

納付の期限を先送りにできる制度で、自分と配偶者の所得が要件を満たしている場合に利用できます。猶予の期間は10年で、将来受け取る老齢基礎年金を満額に近づけたいなら、その間に納付しなければなりません。なお、こちらも免除制度と同様に、適用されている間は受給資格期間としてカウントされます。

国民年金保険料を納付するメリット

国民年金保険料を納めるメリットとして、以下の2点を把握しておくことも大事です。

・一生涯にわたる受給

老齢基礎年金の受給に期限はありません。一生受け取れるため、長生きするほど得をすることになります。令和5年度の国民年金保険料は1ヶ月あたり1万6520円です。これを20〜60歳の40年間支払った場合、納付額の合計は約793万円になります。

一方、令和5年度における満額の老齢基礎年金は1年あたり79万5000円です。これを受け取り続ける場合、10年ほどで累計額が約793万円を超えて元を取れます。

・いざというときの備え

国民年金保険料を支払っていれば、老齢基礎年金だけでなく、障害年金や遺族年金の対象にもなります。障害年金は、病気やけが原因で生活や仕事などに制限が生じた場合に受け取れるものです。遺族年金は、国民年金の加入者が亡くなると、その人が生計を維持していた遺族に支給されます。

早めに相談してリスクの軽減を!

上記のメリットの恩恵を受けるためにも、国民年金保険料の未納は避けなければなりません。とはいえ、生活費を稼ぐだけで精いっぱいというケースもあるでしょう。支払いが難しい人は、先述の免除や猶予の制度を利用するのが得策です。申請の仕方が分からないなら、年金事務所を頼ると分かりやすく教えてくれます。

また、「ねんきんダイヤル」や「街角の年金相談センター」でアドバイスを受けることも効果的です。自分だけで悩み続けていると未納期間が増えていきます。そのリスクを軽減するため、すでに未納の期間があるなら、少しでも早く行動に移すことが重要です。

将来を見据えて制度をうまく活用しよう

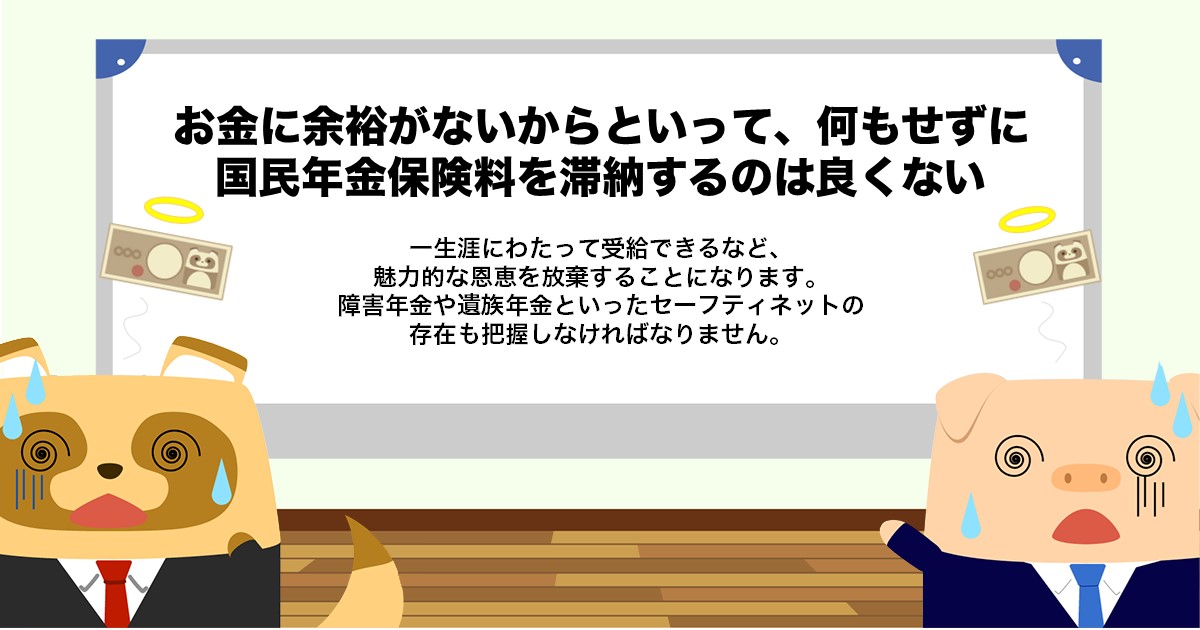

お金に余裕がないからといって、何もせずに国民年金保険料を滞納するのはよくありません。一生涯にわたって受給できるなど、魅力的な恩恵を放棄することになります。

障害年金や遺族年金といったセーフティネットの存在も把握しておきましょう。未納のリスクを理解して、それを軽減したいと思うなら、免除や猶予の制度をうまく活用しましょう。

出典

日本年金機構 国民年金保険料の免除制度・納付猶予制度

日本年金機構 国民年金保険料

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー