退職金にかかるのは所得税や住民税

退職金にかかる税金は、所得税および復興特別所得税と住民税です。とはいうものの、退職金にかかる税負担は他の所得よりも軽くなるように配慮されています。退職金は長年の勤労に対する報奨的給与として支払われるものだからです。例えば、他の所得とは分離して課税される、退職所得控除が設けられている、といったことがその配慮にあたります。

退職金における所得税の額は、まず退職金の総額から退職所得控除額を引き、その額に2分の1をかけます。そうして求められた額が課税退職所得金額(A)です。この課税退職所得金額に所得税率をかけ、そこから控除額を引いた額が所得税額及び基準所得税額(B)になります。最終的に納める所得税および復興特別所得税額(C)は、「所得税額+基準所得税額×2.1%」です。

(A)を求めるための退職所得控除額は、勤続年数によって異なります。勤続年数が20年以下の場合、「40万円×勤続年数」が控除額です。勤続年数が20年超の場合、「800万円+70万円×(勤続年数-20年)」が控除額になります。

(B)を求めるための所得税率と控除額は、課税退職所得金額(A)によって異なります。課税退職所得金額(A)が1000円以上194万9000円以下であれば税率は5%、控除額は0円ですが、195万円以上329万9000円以下の場合は税率10%、控除額は9万7500円です。税率と控除額は段階的に増えていき、4000万円以上になると税率45%、控除額は479万6000円です。

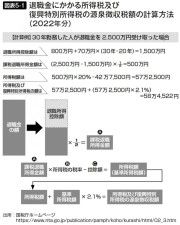

勤続22年、退職金が2500万円の場合

それでは、勤続22年で退職金が2500万円だった場合の税額はいくらになるのでしょうか。まず、課税退職所得金額(A)を算出しましょう。勤続年数22年の場合、控除額の計算式は「800万円+70万円×(22年−20年)」なので940万円です。ということは、「(2500万円-940万円)×2分の1」で780万円が課税退職所得金額(A)になります。

次に、所得税額及び基準所得税額(B)を求めます。課税退職所得金額が780万円の場合、税率は23%、控除額は63万6000円です。そのため、「780万円×23%-63万6000円」である115万8000円が所得税額及び基準所得税額(B)になります。最後に、所得税および復興所得税額(C)を求めます。計算式は「115万8000円+115万8000円×2.1%」です。そのため、金額は118万2318円になります。

なお、住民税がいくらになるのかは、住んでいる地域によって異なります。例えば、東京都千代田区の場合、住民税額は課税退職所得金額(A)の10%です。つまり、78万円が住民税額となります。勤続22年で退職金が2500万円の人の場合、課税される金額は196万2318円です。

退職金から引かれる金額は1割弱程度

勤続年数や退職金額にもよりますが、多くの場合、退職金額の1割弱が所得税や住民税として徴収されることになるでしょう。決して少ない額ではないものの、通常の給与や賞与と比べると配慮されていることが分かります。老後の資金計画を立てるためにも、退職金を実際にはいくら受け取れるのか、あらかじめ計算しておきましょう。

出典

国税庁 退職金と税

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー

監修:高橋庸夫

ファイナンシャル・プランナー