<ここがポイント!>

■米インフレ・利上げもそろそろ終盤とみる

■米国景気後退はあっても小さいとみる

■「3つの崖」はメインシナリオではない

米インフレ・利上げもそろそろ終盤とみる

昨年、当レポートで述べたように、米国の需要は、コロナ禍対応の財政出動の影響が明らかに小さくなりつつある。実際、家計は依然として通常より多い貯蓄を持っているが、インフレの影響で消費に回さず貯蓄として残しているようだ。

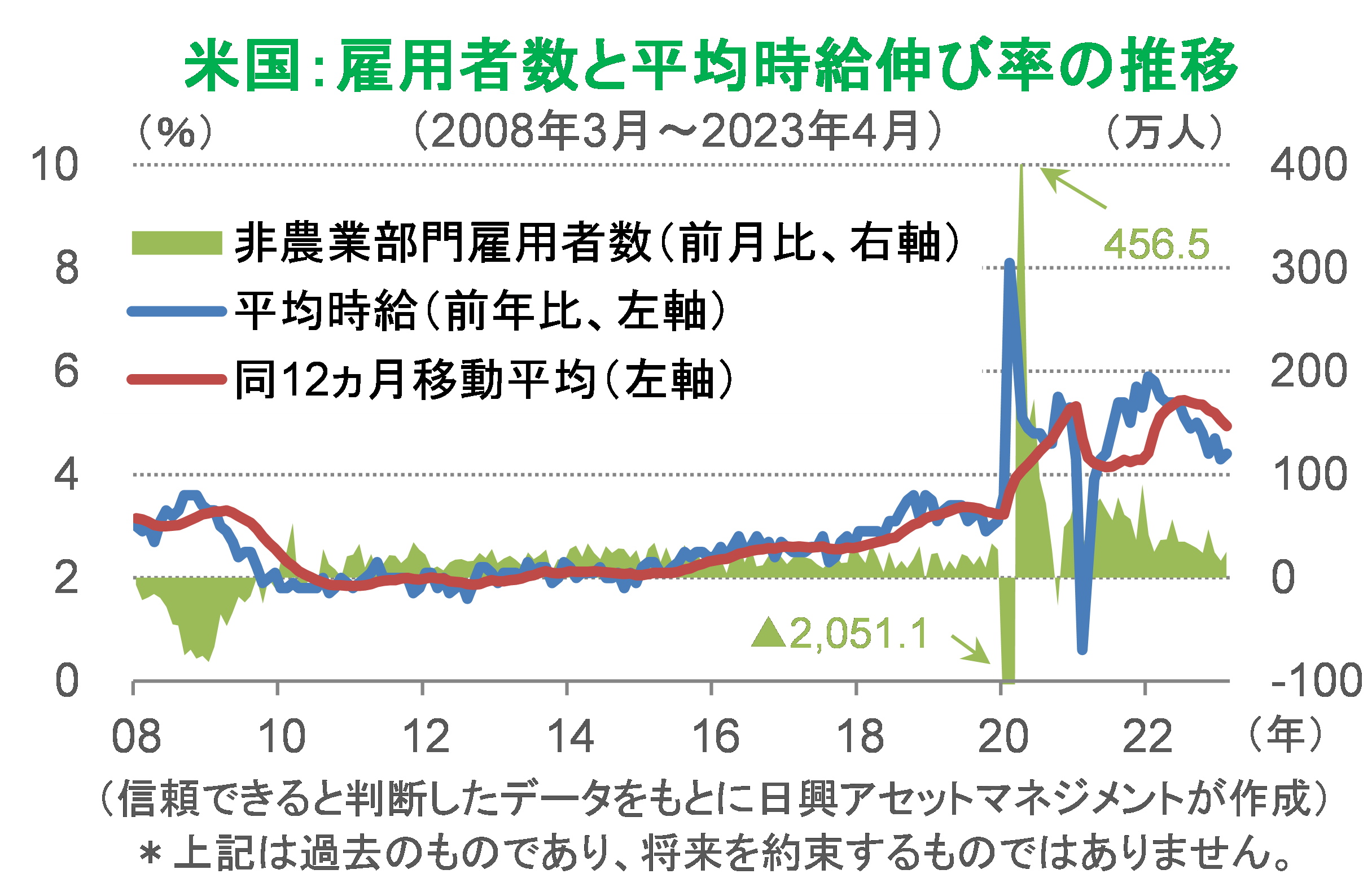

これまで、財政出動が消費を押し上げ、その結果、雇用と賃金が伸び、さらに消費を押し上げる展開であったが、足元、雇用者数は増加が続いているものの、平均時給の伸び率は低下し始めており、インフレもさらに減速しよう。

供給面では、コロナ禍の影響で米国国内の供給網が寸断され、中国のゼロコロナ政策などの影響で世界的な供給網の混乱が起こったが、現時点、おおむね収まった状態にある。ロシアのウクライナ侵攻以来の原油価格上昇は、いまやピークからみれば低下しており、米国のインフレを説明する理由に、もはやならない。

この点からも、インフレは減速していくとみてよいだろう。当面は、インフレ継続を示唆する経済指標が続くかもしれないが、1〜2ヵ月内に方向性が見えてくるだろう。

新聞の見出し(ヘッドライン)で目にするインフレ率は前年比伸び率なので、ロシアによるウクライナ侵攻が突然の物価上昇要因となった22年3月ごろから1年経過した23年4−6月期になれば、前年比の物価の伸び率は緩やかになっていくはずだ。

そうなると、FRB(米連邦準備制度理事会)は政策金利を、5月3日の0.25%ポイント引き上げ後の5.00-5.25%(FF金利の誘導目標)で、インフレ再燃リスクが高まらない限り据え置く可能性が高い。

ただし、消費がモノからサービスに移り、サービス価格が上昇しており、インフレの減速がみられない、FRBがインフレ再燃リスクにさいなまれる、といった場合、6月の会合で再利上げの可能性も考えられる。仮にそのようになったとしても、物価の伸びが鈍化するにつれ、その後の利上げは打ち止めとなり、FRBは様子見モードに入るだろう。FRBの利上げはそろそろ終盤とみている。

米国景気後退はあっても小さいとみる

米国経済は、景気後退(リセッション)に陥らないと予想している。仮に景気後退に陥っても、公的機関が認定しない「テクニカル」なものとなるだろう。そもそも景気後退とは、GDP(国内総生産)のマイナス成長が少なくとも2四半期以上続くことであり、成長率が鈍化する“景気減速”とは異なる。

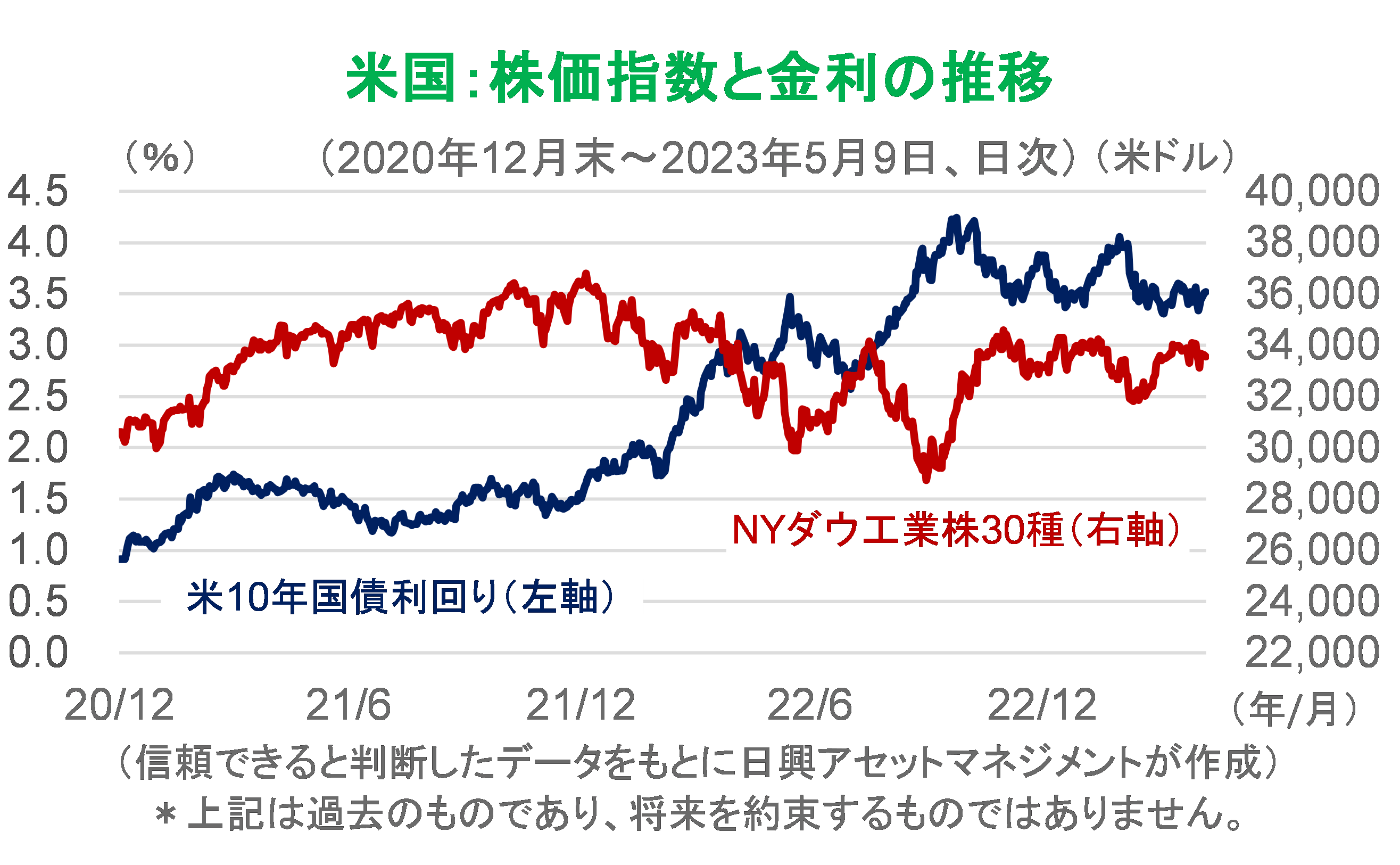

このところの米国の株価と金利の推移を見ると、景気後退の恐れが小さくなっていることが分かる。

NYダウ工業株30種は、インフレ持続懸念が強まった22年秋ごろからみれば高値圏で推移している。インフレが長期にわたるとの見方から4%を上回っていた10年国債利回りは、3.5%程度で推移しており、FRBのインフレ率目標の2%、政策金利の2.25-2.50%、長短金利差1%という「秩序」の回復を織り込み始めている。いまのところ、市場はインフレの加速を想定していないようだ。

現時点、FRBの利上げ継続による金融不安の深刻化や、米国の大幅な景気後退(GDPの大幅なマイナス成長)を予想する向きは少ないようにみえる。弊社も米国の23年(暦年)実質GDP成長率を1.2%増とみており、コロナ禍からの回復時より低くなる(成長が減速)とはいえ、マイナスを予想していない。そうであれば、企業収益も大きな成長ではないとはいえ、横ばいにはなるだろう。

仮に雇用者数の増減が前月比でマイナスになるなどして、一時的なGDPのマイナス成長があったとしても、0.1%減など小さなもので、2四半期程度連続でマイナスとなるかもしれないが、のちに「景気後退」と認定されない程度の「ミニリセッション」「テクニカルリセッション」にとどまるだろう。

「3つの崖」はメインシナリオではない

日本経済新聞5月10日朝刊1面で「米景気に3つの崖」という記事があった。3つの崖とは、融資(銀行の融資態度の厳格化)・貯蓄(余剰貯蓄の減少)・財政(政府債務残高の上限問題)である。これらはいずれも重要な問題であるが、メインシナリオでは、どれも景気を悪化させるに至らないとみている。

まず、融資態度の厳格化は、金利上昇時には当然と考えられる。金利が上昇すれば、融資先は高い金利コストを乗り越えるだけの事業の順調さが求められる。つまり、融資態度の厳格化は、利上げが景気の過熱とインフレを抑える手段として機能するために必要なのだ。

金利上昇は、企業に利益率の低い事業からの撤退を促す面もある。重要な点は、最近のいくつかの銀行破たん後に融資態度が急に厳格化したように見えないことである。中小企業を含むアンケートなどで、想定外の態度の厳格化が示されているわけではない。ただし、「これから態度厳格化の影響が強まる」という見方もあり、リスクシナリオとして注意すべきであるが、メインシナリオではない。

家計の余剰貯蓄は、記事にあるようにピークの約2.3兆米ドルから1兆米ドル前後に減ったとみられるが、今年末までに使い果たすとしても、想定以上に長持ちして消費とインフレを支えている。

トランプ前政権がコロナ禍対策で実施した現金給付などが原因だったとすれば、その後の消費の盛り上がりの後にも貯蓄が残り、消費が落ち込まない理由になっている。これが緩やかに使い果たされることでインフレを抑制し、高金利の時期を短くして景気後退を避けることに貢献する面もある。

政府債務上限問題は、いつもの政治ショーであるとの認識も必要である。これまで何度も同じような状態になり、実際に連邦政府の一部閉鎖などが起きたこともある。

しかし、連邦政府の閉鎖ですら企業活動の日常にさほど影響を及ぼさないうちに終了した。この問題は、大統領と議会のねじれ下では常に起こると考えるべきで、メインシナリオに置く必要はないだろう。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

■投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。