節約&お金の守り方。今日から実践できる、家計見直し術。〈使う力〉を鍛えてメリハリのある支出を目指し、貯蓄に回すゆとりを増やそう! ファイナンシャルプランナー・黒田尚子さんに話を聞きました。

節約効果の高いモノとは?

大きなムダが潜んでいる可能性が大! 見直しは固定費から。

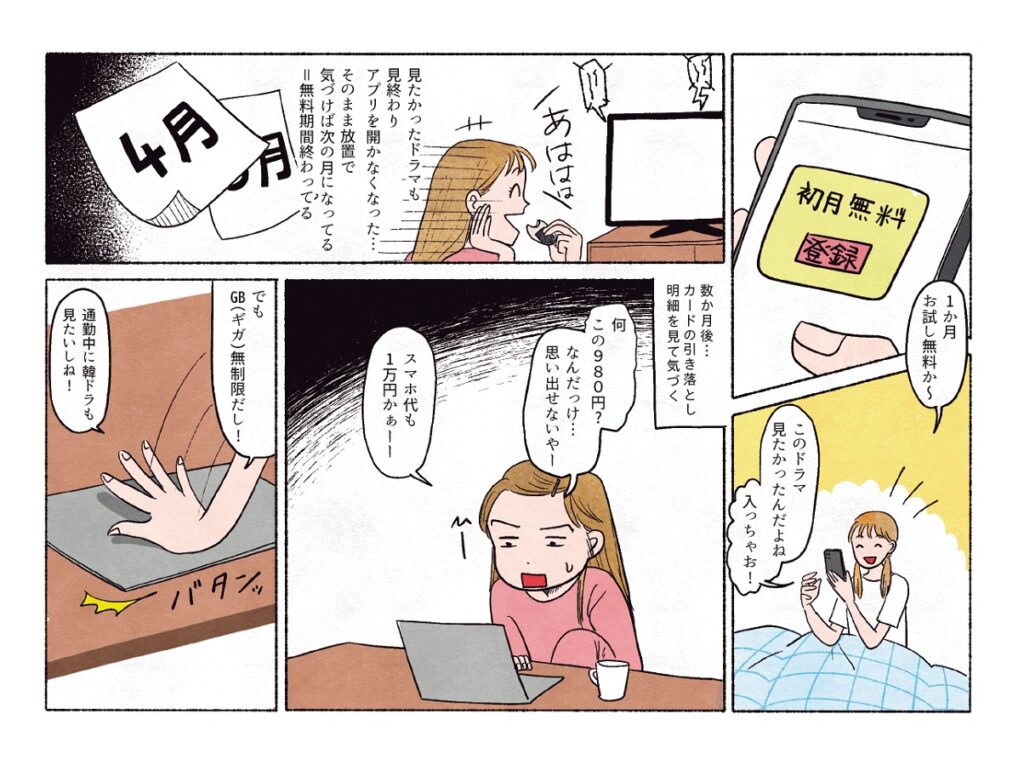

安いスーパーをはしごして、頑張って10円、20円節約しても、使ってもいないサブスクに毎月980円払っていたら、意味がない…。

「節約は、効果の高い項目から切り込むことが大切。真っ先に見直すべきは、食費よりもスマホなどの通信費です」(ファイナンシャルプランナー・黒田尚子さん)

スマホ代に月5000円以上払っているのなら、通信会社や料金プランを見直してみる価値あり。現在の契約先が大手キャリアなら、サブブランドや格安SIMに乗り換えるだけで、半額以下になることだってある。

「スマホ以外にも、サブスクや保険料などの固定費は、見直し効果が高い費目の宝庫。カード払いや口座引き落としだとムダに気づきにくいので、1年以上見直していないなら、大きく削れる可能性が高いと思います」

「もう解約してもいいかな」「こんなに払うのはもったいないかも」と感じたサービスや契約があるはず。まずはそこから見直してみると効率がいい。

「効果の高い節約で、時間や労力、ストレスを軽減。できたゆとりで自己投資すれば、将来の〈稼ぐ力〉にもつながっていきます」

ここが大きくカットしやすい!

【光熱費】電気料金は電力会社の乗り換えを検討。

見る見るうちに上がった電気料金は、スマホ同様、契約会社を自由に変更可能。より安い会社に乗り換えるだけで節約できる可能性が。「電気料金を比較できる『エネチェンジ』や『価格.com』のサイトで、月間使用量などを入力すれば、簡単に乗り換え後の料金をシミュレーションできます」。電気の質が変わるわけではなく、工事の必要もないので、試さなきゃ損!

【保険】シングルなら医療保険だけで十分。

高額な保険料は家計を圧迫。もしもを考えすぎず、いま必要なものにだけ加入するのが正解。「シングルで優先したいのは、入院時の負担を減らせる医療保険ぐらい。それも勤務先の安い団体保険や共済など、掛け捨てで十分です。まだ死亡保険は必要なく、貯蓄型の保険の利率も低いので、個人年金保険や外貨建ての終身保険など、長期の契約は避けるのが賢明」

【サブスク】使っていないものは、今すぐ解約!

動画や音楽コンテンツの配信、服や家電などのサブスクは、「定額でお得だから」「1か月は無料だから」など安易に契約しやすく、いつのまにか固定費として大きくのしかかっていることが。「無料お試し期間が終わったことに気づかず、そのまま何年も料金を払い続けているケースも。必要ならまた契約すればいいので、使う頻度が少ないと感じたら、いったん解約を」

【スマホ】乗り換えで大幅に安くなる可能性大。

格安SIMなら、月3GBのデータ通信量が1000円程度で利用可能。自宅にWi‐Fi設備があるのに「なんとなく安心だから」と、データ使い放題プランを使っているなら、乗り換えで月数千円は浮くことに! 「格安SIMに抵抗があるなら、ahamoやpovo、LINEMOなど、大手キャリアのサブブランドでもコストダウンが可能。料金プランを見直すだけでも効果はあります」

ラテマネーを見直す

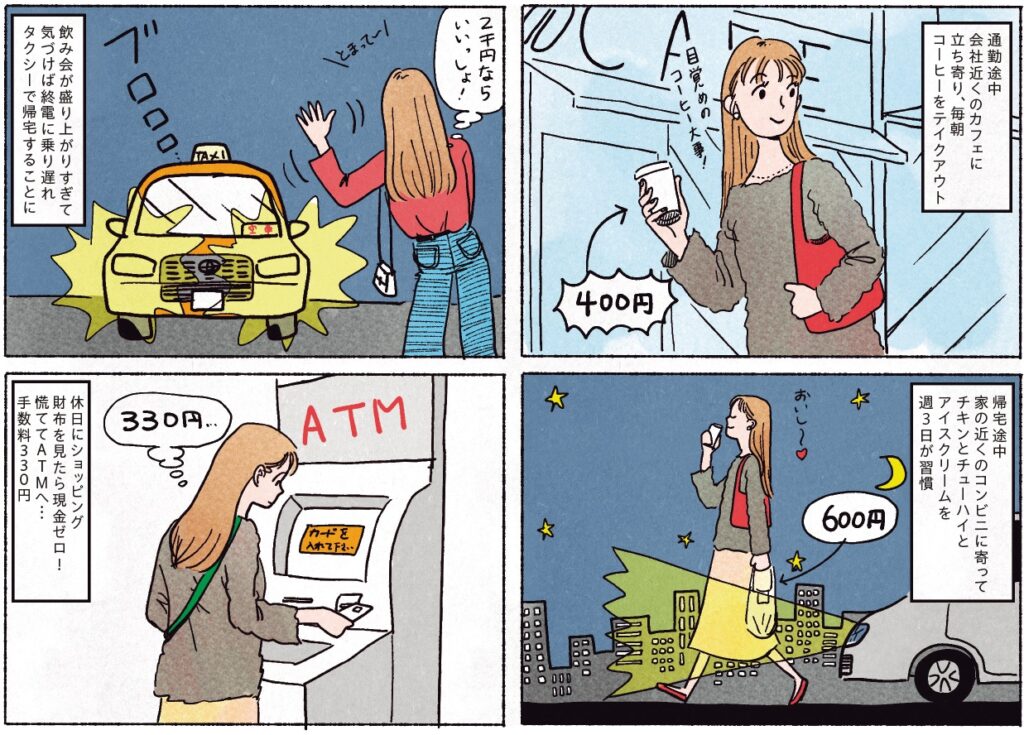

毎日の中で消えている小さな出費にこそ、家計改善のヒントが。

ラテマネーとは、カフェラテ1杯分程度の少額の出費を指す。少額とはいえ、チリも積もれば山となる。週3回、仕事帰りのコンビニで1000円使っていたら、月1万円を軽く超え、年間では15万円近くの出費になる。

「ラテマネーのこわいところは、少額ゆえに記憶に残らず、ムダ使いの温床になりやすいこと。逆に言えば、気づきさえすれば削れる部分なので、見直す価値のある出費といえます」

自分のラテマネーにはどんなものがあるかチェックしてみよう。もし、思った以上に使っているなら、どのぐらい削れるか考えてみたい。

「ATMの時間外手数料はぜひやめたいですが、カフェでコーヒーを飲んだり、コンビニでスイーツを買ったりする楽しみはある程度は必要。すべてがムダな出費というわけではありません。要はずるずると使いすぎなければいいので、自分なりの限度を設けてみて」

たとえばコンビニスイーツは週1回、カフェ代はプリペイドカードにチャージした分だけなど、許容できる範囲の予算で楽しむ工夫をしてみよう。

「自分にはどこまでが必要で、どこからがムダなのか。それを考える時間が、〈使う力〉を鍛えてくれます」

ムダ買いを防ぐアイデア

【レシートチェック】いらなかったものに×印を。

レシートを見て、在庫があるのに買ってしまったものや、安いだけでNeeds(必要)でもWants(欲しい)でもなかったものには×をつけ、次から減らそう。「失敗した痛みを刻み込むのが大事。ムダな買い方にセンサーが働くようになります」

【ストック】在庫管理と代用で買いすぎない。

どんなに安くても買えばお金は減る。洗剤やレトルト食品などのストックは、何個までと決め、不足分だけ買うようにしたい。「我が家は箱のティッシュがなければポケットティッシュ。代用品で乗り切るのも節約に効果的です」

【大容量パックに注意】使いすぎればコスパも意味なし。

ビールや肉などの大容量パックは、単価が安くてお得。ただ、“たくさんあるから”と消費が加速すれば高くつく。「私はビールを買うのはあえてコンビニで。その日飲む分だけ買うほうが財布にも健康にもいいと思います」

【100円ショップのルール】買うものと予算を決めて行く。

なんとなく入って、「便利そう」「ついでにこれも」とカゴに入れるのが習慣化すると、年間では大きな出費に。「100円ショップに行くのは、買うものがあるときだけ。いくらまでなら買ってもいいか予算を決めるのも有効」

【ノーマネーデー】週2日は財布を開かず過ごす。

職場にはマイボトルとお弁当を持参し、どこにも寄らずに帰宅。お金を使わない日を定期的に作ると、普段のムダ使いの傾向や、実はあるもので間に合う事実に気づける。「お金ビギナーさんは週1日からスタートしてみて」

【まとめ買いする】店に行く回数を減らしてムダ減。

“特売”や“タイムセール”に負けやすい人は、まとめ買いでお店に行く頻度を下げるとムダ買いのリスクが減る。「ただし、まとめ買いだからと買いすぎればムダに。在庫も確認して、使い切れる分だけ買うのがポイントです」

せっかく節約しても“穴が開いていたら台無し”。

コツコツ貯めたお金が、詐欺で取られたらショックで立ち直れない。「運転も慣れた頃に事故を起こしやすいように、お金の知識がついてきた頃が危ない。実際、多くの人が怪しい儲け話に騙されているので、くれぐれも注意を」。カード決済やリボ払いの多用、審査が緩いからと金利の高いカードローンに頼るのもNG。お金を守る知識を身につけ、家計が穴の開いたバケツにならないようにしよう。

身近なリスクを知っておこう

- 投資詐欺

- リボ払いの手数料

- カードローンの金利

くろだ・なおこ ファイナンシャルプランナー。CFP(R)認定者、1級FP技能士、城西国際大学非常勤講師。セミナーや講演、メディアなど多方面で活躍。『マンガでわかる お金に人生を振り回されたくないから超ビギナーが今すぐやること教えてください』(主婦の友社)ほか、著書多数。

※『anan』2024年4月24日号より。マンガ・oyumi 取材、文・大上ミカ(カクワーズ)

(by anan編集部)