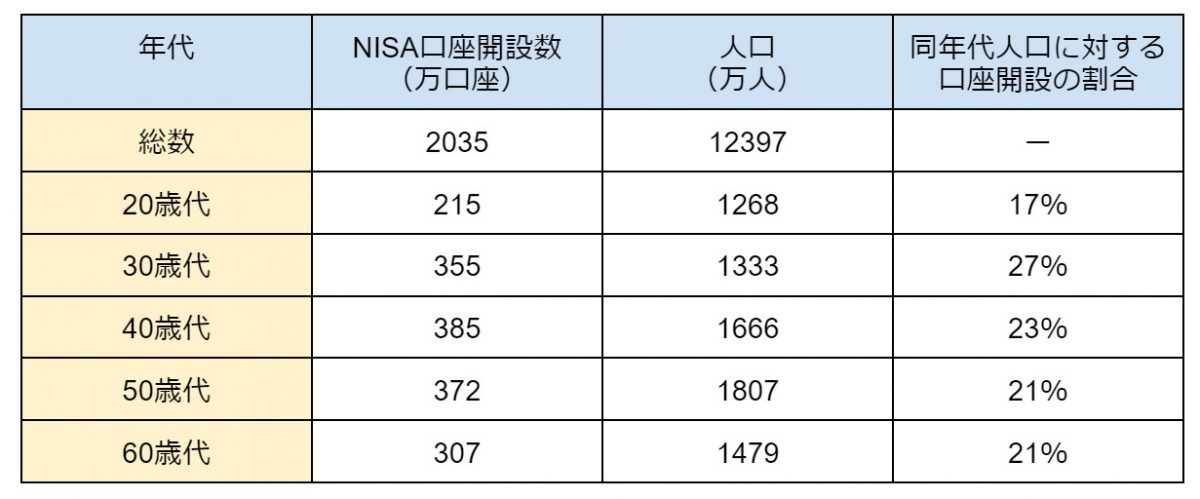

NISAの利用状況は20代で17%、30代で27%。若い世代で浸透している

金融庁のNISA利用状況調査によれば、NISAの口座開設数は約2136万口座(2023年12月末時点の速報値)となっています。2024年から新NISA制度が開始されており、口座開設数はさらに増加している可能性があります。

世代別の開設数は図表1に示した通り、20代の口座開設数は20代人口のおよそ17%、30代で27%、40代以降は20%前半となっています。学生などの若年層は今後利用する人が増えていくであろうことを考慮すると、若い世代に資産運用の意識が浸透しつつある結果といえそうです。新NISAの口座開設状況が公開されれば、この割合が一層増加している可能性もあります。

図表1

2023年9月末時点のNISA利用状況調査、2024年3月報の人口統計を基に筆者作成

また、旧NISA制度では、20歳代から40歳代は一般NISAよりもつみたてNISA口座を選択していた割合が多く、若い世代ほど長期・積立の意識が広がっているようです。なお、新NISAではつみたて投資枠と成長投資枠は原則併用可能となっています。

60歳まで毎月1万円をS&P500に投資したら運用益は数百万円!?

S&P500は米国の代表的な500銘柄で構成されている人気の指標の1つであり、この指標に連動している投資信託銘柄は、新NISAの積立投資枠でも購入可能です。過去5年間のトータルリターンが年率で20%を超えている商品もあります。

これを年率5%と仮定して、毎月の積立金額と積立期間に応じた最終金額をシミュレーションした結果を図表2に示しています。例えば、毎月1万円をS&P500に連動する投資信託に22歳から60歳までの38年間投資を続けると、最終的な金額は1341万円になります。

元本456万円に対して増えた金額が885万円なので、長期間投資することの効果がよく分かる結果といえます。NISA口座を利用しない場合、運用益の885万円に20%の源泉分離課税がかかるため、手取りは1164万円まで減ってしまいます。(885万円×20%=177万円)

図表2

SBI証券の積立シミュレーションを利用して筆者作成

資産運用のリスクも認識して将来に向けた準備をしましょう

この記事では毎月1万円を60歳まで積み立てた場合のリターンをシミュレーションしました。ただし、これは積立期間中に常に5%のリターンが得られる前提で考えています。

NISAを利用して長期投資すれば損をしないと考える人もいるかもしれませんが、国内外の経済状況などによっては、投資信託の基準価額が全体的に下落することもあります。資産運用は大きなリターンを期待するほど、リスクも大きくなる可能性があることを認識しておく必要があります。

毎月1万円の積み立てでも長期間行えば大きなリターンを得られるため、若い世代から資産運用を始めるのが効果的です。ただし、よく分からないものに何となく投資しているのは危険です。資産運用を始める際には、投資の知識や制度を学ぶことも心がけるようにしましょう。

出典

金融庁 利用状況調査

総務省統計局 人口推計の結果の概要

執筆者:御手洗康之

CFP