「相続税」が話題になっても「我が家の財産はそれほど多くないから関係ない」と、思っていませんか? 莫大な資産家でなくても、財産の内容や相続人の状況次第で、相続税はかかる場合もあります。他人事だと思っていると、相続税の納付期限間近になって納税資金不足に慌てることになるかもしれません。いつか訪れる「相続」への備えとして、相続税の納税資金準備について確認しておきましょう。

相続税の納付期限は「10ヶ月以内」

相続税の申告・納税の期限は、被相続人(故人)が死亡したことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10ヶ月以内です。例えば、1月10日に死亡した場合にはその年の11月10日が相続税の申告と納税の期限となります。

相続が発生(家族の誰かが死亡し、財産が遺族に遺されることになった)としても、必ずしも相続税の申告・納税が必要になるわけではありません。しかし、相続税の申告・納税には期限があり、期限を過ぎると延滞利息にあたる「延滞税」もかかります。

まずは、相続財産の内容や財産額を確認し、相続税の申告が必要かどうかを早めに見極める必要があります。申告が必要なら、具体的に相続税を計算して納税資金が準備できるか、足りなければどう準備するかを検討していくことになります。

相続財産が多くなくても、相続税がかかる?

では、どのような場合に相続税の申告が必要になるのでしょうか。

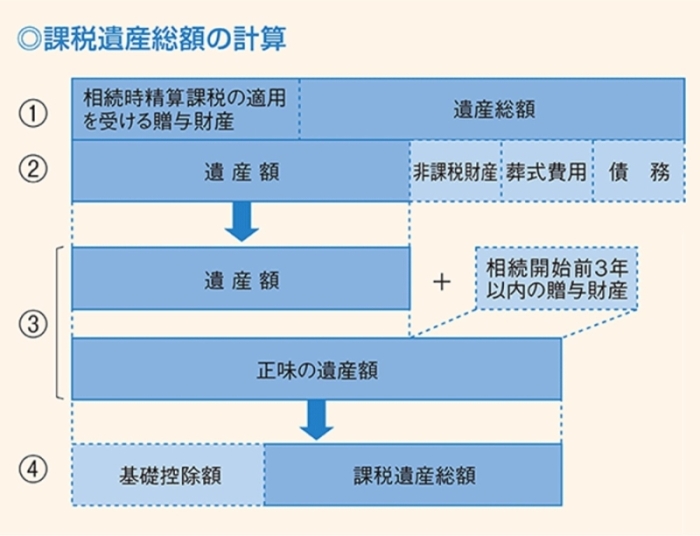

相続税は、相続や遺贈※によって取得した財産と、一定の生前贈与財産の合計額から債務や葬式費用などを差し引いた金額(正味の遺産額)が「基礎控除額」よりも多い場合に、その多い部分(課税遺産総額)に対して課税され(図表1)、申告・納税が必要になります。

※遺贈:遺言によって遺産の一部または全部を無償で譲ること。譲る相手は相続人に限らず、誰にでも譲ることができる

図表1:課税遺産総額の計算

国税庁 タックスアンサー「財産を相続したとき」より

「基礎控除額」は、法定相続人の数で決まる

課税遺産総額の計算のポイントとなる、「基礎控除額」は「3,000万円+600万円×法定相続人の数」で計算されるので、「法定相続人」の人数によって、その額が変わります。

法定相続人とは、民法で定められた被相続人(故人)の財産を承継できる範囲の人を指し、配偶者・子・直系尊属(親、祖父母等)、兄弟姉妹が該当します。配偶者は必ず相続人になりますが、それ以外の法定相続人は相続人になれる順位が決まっています。図表2のように、たとえば、子がいる場合に相続人となるのは「配偶者と子」であって、父母や兄弟姉妹は相続人にはなりません。子がいなければ父母が、子も父母もいなければ兄弟姉妹が、配偶者とともに相続人となります。

国税庁 タックスアンサー「財産を相続したとき」より

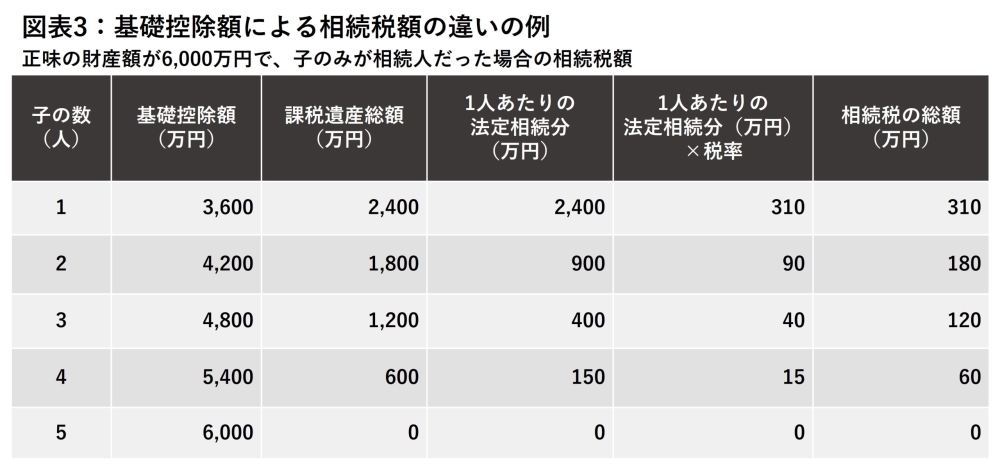

図表3のように、法定相続人が5人いれば、基礎控除額は6,000万円(3,000万円+600万円×5)になります。

仮に正味の財産額が6,000万円だった場合、法定相続人が5人いれば課税遺産総額は0になり(正味の遺産額6,000万円−基礎控除額6,000万円)、相続税はかからず、申告も不要となります(図表3)。しかし、法定相続人が1人なら、基礎控除額は3,600万円で、課税遺産総額は2,400万円なので、相続税がかかり、申告も必要です。

配偶者がすでに亡くなっていたり、兄弟が少なかったりと、「相続人の数」が少ない場合には、財産が多くなくても相続税の申告が必要になる可能性が高くなるので、早めに財産状況などを確認したほうがよいでしょう。

配偶者がいないと、相続税負担は重くなる

なお、相続税には税負担が軽くなる特例措置も多くあり、相続税の申告が必要でも、税負担はそれほど重くないことも、ゼロという場合もあります。特に、配偶者が財産を相続した場合の特例の税額軽減幅は大きく、「配偶者の取得した財産額が配偶者の法定相続分まで、あるいは、正味の遺産額1億6,000万円まで」であれば、配偶者に相続税はかかりません(相続税の申告は必要です)。

逆に、配偶者がいない相続には配偶者の特例が使えないため、多くの納税資金が必要となる場合が多いので、注意が必要です。

このように、莫大な遺産を相続した場合でなくても、納税資金が必要になる場合があります。相続した財産が、現預金や上場株式のような現金化しやすいものであれば相続財産から相続税は支払えます。しかし、財産の大半を不動産のような現金化しにくいものが占める場合には、納税資金の準備を考える必要があります。

相続税の納税資金がない、どうやって準備する?

相続財産に現預金が少なく、相続財産から相続税を支払うことが難しいときには、相続財産の売却や相続人自身の財産からの支払い、延納・物納、ローンの利用などの方法で納税資金を準備することになります。

1)相続財産を売却する

預貯金や現預金、現金化しやすい上場株式や投資信託等が相続財産であれば、スムーズに納税資金も準備できます。しかし、不動産のような一般に売却にも時間がかかるような財産の場合は、納税期限までに売却できなかった場合に備えて、別途納税資金の準備が必要です。

なお、財産を売却して得た利益は譲渡所得となり、所得税がかかります。ただし、相続財産の売却の場合は、一定条件を満たせば税負担を軽減する特例が設けられています。

たとえば、「相続税の取得費加算の特例」は、相続により取得した財産を相続発生日から3年10ヶ月以内に売却した場合には、納めた相続税額のうち一定額を取得費に加算することができる制度です。譲渡所得は、「譲渡価額−(取得費+譲渡費用)」で計算されるので、相続税分が加算されて取得費が多くなれば譲渡所得が減り、譲渡所得にかかる税金が減ることになります。

2)相続人自身の財産から支払う

相続人自身の保有資産に余裕があれば、そこから納税資金を準備します。将来の住宅購入資金、教育資金、使途を決めて準備してきた資金を切り崩す場合は、納税資金に使った分をその後どう準備するのか、相続財産の売却代金を充てる、今後の収入から補填する、考えておきたいですね。

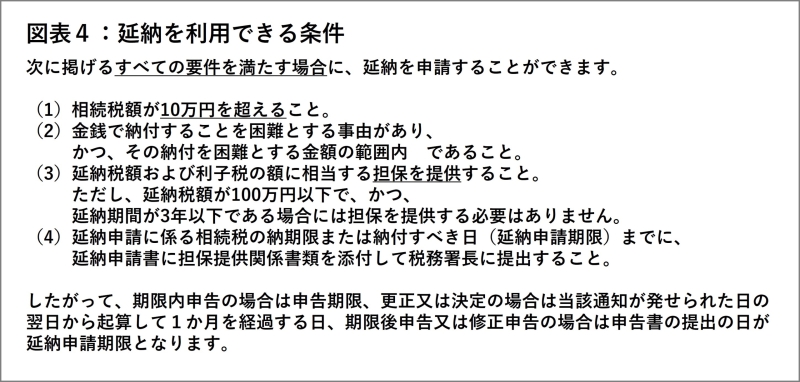

3)相続税納税を分割払いで(延納)

相続税は金銭による一括納付が原則ですが、分割払い(延納)が認められる場合もあります。延納する場合には、相続税の納期限または納付すべき日(延納申請期限)までに関係書類を添えて、延納申請書を提出することが必要です。

タックスアンサー(よくある税の質問)「 No.4211 相続税の延納」より、下線は筆者

4)相続財産自体で払う「物納」

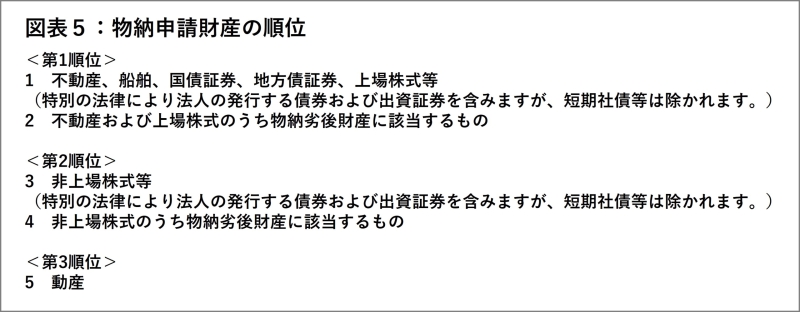

延納が難しい場合には、納付を困難とする金額を限度として一定の相続財産による納付(物納)ができます。「物納」は、相続財産そのものによって相続税を納付する制度です。

どんな相続財産でも物納できるわけではなく、物納できる財産には順位が決められています。物納財産を国が収納するときの価額は、原則として相続税の課税価格計算の基礎となったその財産の価額になります。

国税庁タックスアンサー「相続税の物納」より

物納する場合には、相続税の納期限または納付すべき日(物納申請期限)までに、関係書類を添えて税務署長に提出することが必要です。物納申請書が提出された場合、税務署長は、その物納申請に係る要件の調査結果に基づいて、物納申請期限から3ヶ月以内に許可または却下を行います。なお、申請財産の状況によっては、許可または却下までの期間を最長で9ヶ月まで延長する場合があります。

5)相続税関連の支払いを目的とするローンの活用

納税資金にローンを活用することも考えられます。資金使途が自由なフリーローンや、銀行や信用金庫で「相続サポートローン」「相続税支援ローン」といった名称で扱われている相続税の納税や登記費用、税理士や司法書士報酬などに特化したローンの利用が検討されます。

金融機関・商品によっても異なりますが、一般に、使途自由のフリーローンよりも、使途の限られた「相続サポートローン」等のほうが金利は低めです。延納する場合と金利や条件を比較検討して、有利であれば利用を検討されるとよいでしょう。

ただし、返済可能な金額を無理のない返済プランで利用することが大切です。返済原資を相続財産の売却代金とするのか、今後の収入から充てるのか等、想定した上で計画を立てましょう。

まとめ

相続は急に発生することもあります。生前から納税資金準備(生前贈与、生命保険の活用等)ができていれば助かりますが、急な事故等で家族が亡くなり、準備する間もなく、相続税の納税期限までの「10ヶ月」のカウントダウンが始まることもあります。

家族を失ってつらい気持ちの中の手続きや確認作業は大変ですが、相続税の申告・納税には期限があります。

相続が発生したら、まずは財産と相続税申告の必要性の確認、遺産分割、納税に必要な資金の計算、納税資金の算段、といった段階を踏んで相続税申告・納税の手続きを進めていけばよいことを、覚えておいてください。