厚生労働省の2023年賃金構造基本統計調査で、フルタイムで働く人の平均月給が前年比2.1%増と29年ぶりの高水準となりました。2%を超える物価上昇も続く中、約8年間続いてきたマイナス金利政策はいよいよ解除されるのでしょうか。マイナス金利政策が解除されたら、住宅ローンの変動金利は上昇するのでしょうか。

ここでは、マイナス金利政策の解除と住宅ローン金利への影響について考えてみます。

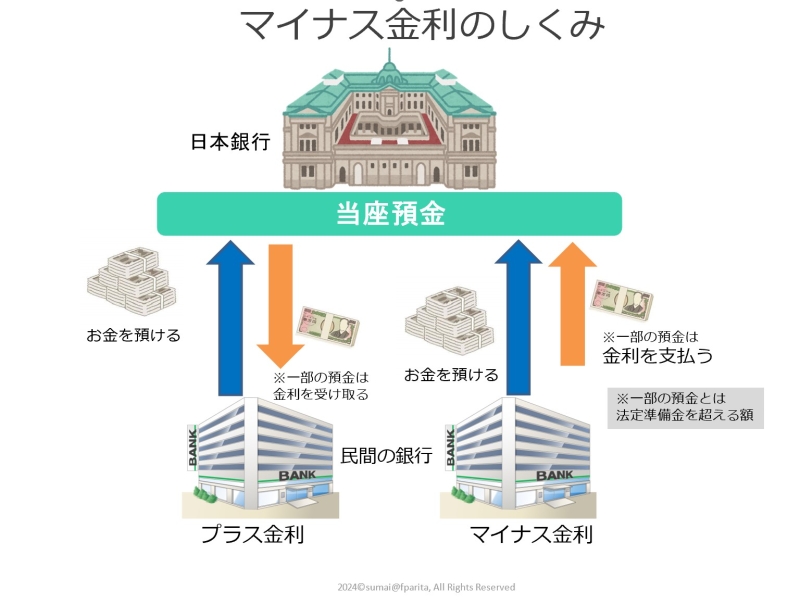

そもそもマイナス金利政策とは?

民間の銀行は預金者保護などの目的で、一定額を準備金として日銀の当座預金に預けています。マイナス金利政策とは、民間の銀行が日銀の当座預金に預けた預金のうち、法律で決められた準備金を超えた部分に対しての利子が、マイナス金利となる政策です。マイナス金利下では、銀行は当座預金にお金を預けるほど利子を支払わなくてはなりません。

マイナス金利政策は、銀行が余剰資金を貯めることなく、民間の企業や個人にお金を貸し出すように促し、設備投資や家計消費を活発化させ、景気を良くすることを目的としています。2024年1月現在、日銀は当座預金の金利を−0.1%とする政策をとっています。

マイナス金利政策と住宅ローン金利の関係

マイナス金利政策は住宅ローン金利に影響します。住宅ローンの変動金利に影響するのは貸付期間1年未満の短期金利です。短期金利は日銀当座預金残高に適用する金利が政策金利となっています。現在の政策金利は−0.1%となっているため、銀行は資金を低金利で調達することができ、さらに銀行間の競争もあり、変動金利も超低金利が続いています。

一方、固定金利に影響を与える長期金利については、基準となる「10年物国債金利」がゼロ%程度で推移するように、日銀が国債の買い入れを行っています。しかし、海外の物価や金利上昇などから日銀の国債買い入れだけではコントロールが難しくなり、現在は「上限1%を目途」まで容認されています。

マイナス金利解除のタイミングは?

日銀は、「賃金上昇を伴う形の2%の物価上昇を持続的・安定的に実現すること」をマイナス金利解除の目標と定めています。物価や賃金が上昇してきた現在、マイナス金利は解除されるのでしょうか。ここからは解除の条件である賃金と物価の推移を確認していきましょう。

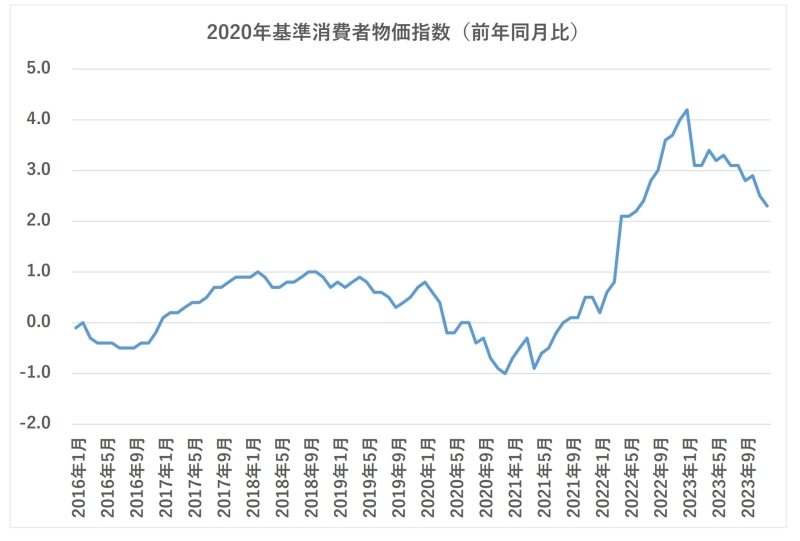

下図は日銀が目標としている消費者物価指数(除く生鮮食料品、コアCPI)の前年同月比の上昇率を表しています。物価上昇率は2022年4月以降、2%を超える水準が続いています。

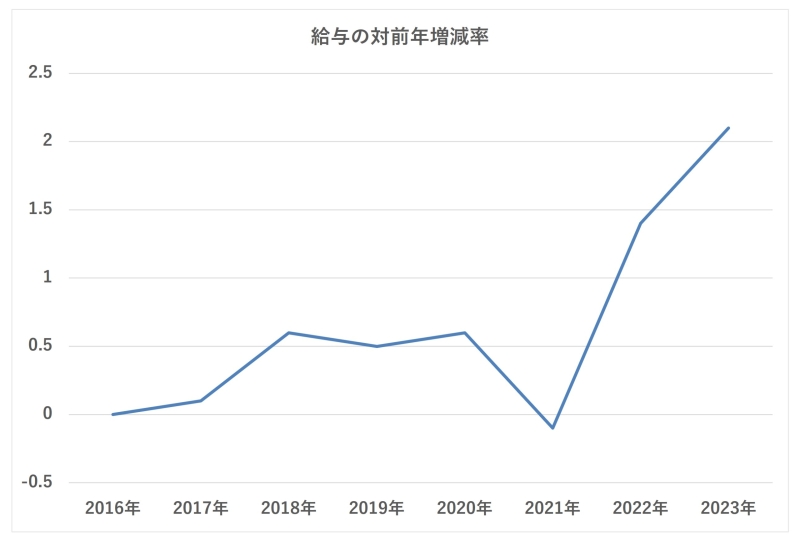

一方で賃金上昇率は、2021年こそマイナスだったものの、2022年は前年比1.4%、2023年は2.1%と29年ぶりの上昇率となりました。

物価、給与とも前年比2%を超えてきた今、日銀がまだマイナス金利政策を続けているのは、賃金上昇が物価上昇に追い付いていないためです。

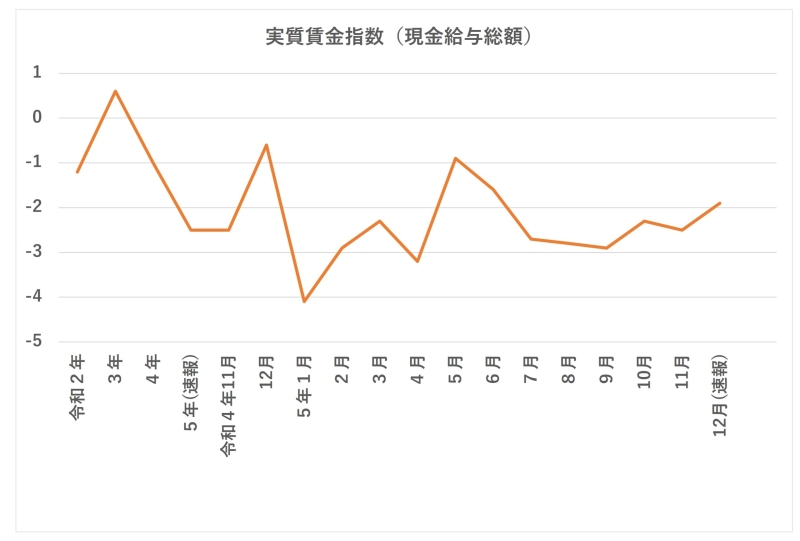

下図は「名目賃金指数」を「消費者物価指数」で割った実質賃金指数です。

出典:厚生労働省 令和5年賃金構造基本統計調査 速報

物価上昇率に対する賃金上昇率は2023年12月時点で−1.9%です。昨年夏以来徐々に上昇を続けているとはいえ、2020年以降実質賃金指数がプラスになったのは2021年1年間のみです。そのため、2024年1月の日銀金融政策決定会合では、賃金上昇を伴う安定的な2%の物価上昇とまでは認められず、マイナス金利政策解除は先送りとなっています。

しかし、労働組合がある大企業の昨年の春闘での平均賃上げ率は、2023年には3.58%と30年ぶりの高水準を記録しています。2024年はさらに上昇するとの見方もあり、今後中小企業の賃上げにもつながっていけば、実質賃金の改善につながる可能性もあります。

日銀の金融政策決定会合では、「日本経済は緩やかに回復を続け、海外経済等の不確実性はあるものの、2%の安定的な物価上昇率が実現する確度が高まってきている」との見解も多く見られました。春闘の結果や取引先企業への賃金波及が認められれば、ゼロ金利政策解除の方向も視野に入ってくるかもしれません。

マイナス金利解除後の変動金利はどうなる?

では、今後マイナス金利政策が解除されたとすると、住宅ローンの変動金利はどうなるでしょう。

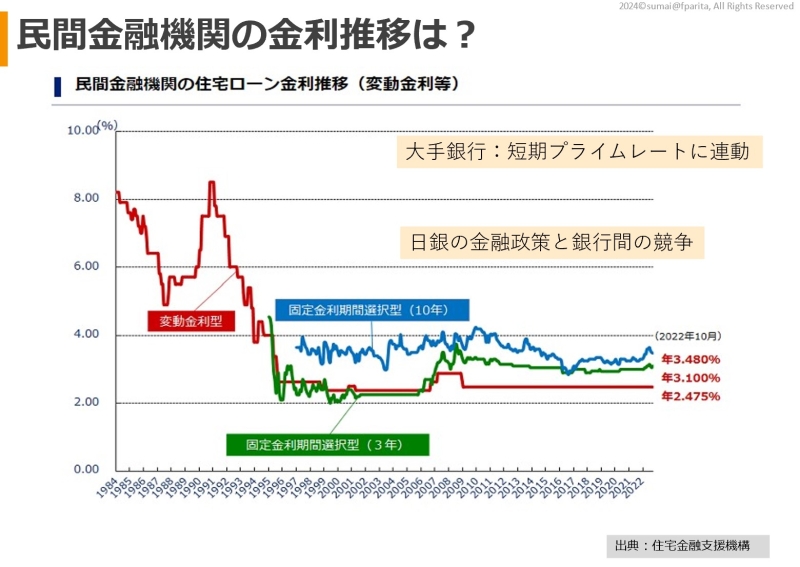

下図は民間金融機関の金利タイプごとの基準金利を表したグラフです。赤線が変動金利の動きです。リーマンショック後の2009年あたりから2.475%と金利水準は変わっていません。2.475%という金利は、各銀行が最優良の取引企業に融資するときに採用する「短期プライムレート(最優遇貸出金利)」に1%上乗せした金利です。

変動金利の基準となる短期プライムレートは、日銀の政策金利に連動します。そのため日銀が−0.1%のマイナス金利を継続している間は金利の上昇はありません。しかし、今後、春闘を経て賃金上昇を伴う物価上昇が安定的に2%を超えたと判断され、マイナス金利政策が解除されれば、政策金利が上昇し、それに伴って変動金利も上昇する可能性が高くなります。

ただし、日銀の金融政策決定会合では「マイナス金利を解除しても経済、物価、金融情勢に応じて金融緩和は継続する」との意見もあり、急激な金利上昇がないように、経済動向を見ながら金融緩和を継続する可能性も高いと考えられます。

固定金利への影響は?

では、マイナス金利政策解除による固定金利への影響はどうでしょう。

固定金利に影響する10年物国債の利率は、海外の物価高や金利上昇の影響も受け、コロナショック以降徐々に上昇を続けています。10年物国債の金利をゼロ%程度に抑えるとしながらも、現在は「上限1%を目途」まで金利上昇を容認する形です。

実体経済を反映しやすい長期金利は、短期金利の上昇に先行して金利が上昇しますが、マイナス金利が解除されれば、長期金利も影響を受け、金利が上昇する可能性もあります。ただし、全期間固定金利など長期の固定金利は、今後金利が上昇しても完済まで返済額は変わりません。しかも全期間固定金利でもまだ借入金利は1%台です。教育費などお金がかかるイベントを控えている人は、金利上昇の影響を受けない固定金利を検討するのも1つの方法です。

まとめ

マイナス金利政策がいつ解除されるのか、金利がどの程度上昇するのかは、日銀の金融政策決定会合後のレポートやニュースで注目していくしかありません。現在は、マイナス金利や金融緩和を継続する見通しとなっていますが、実質賃金が継続的にプラスに転じていけば、いよいよマイナス金利解除が本格的に検討される可能性も出てきます。

これから住宅ローンを借りる人はもちろん、すでに変動金利で借りている人は、金利上昇による返済額の増額に備えなくてはなりません。ぜひ、金利が上昇する前に現状の家計収支を確認し、返済額がアップしても持ちこたえられる家計の見直しをしておきましょう。