18歳未満の子どもがいる子育て世帯、夫婦どちらかが40歳未満の若者夫婦世帯であれば、2024年にマイホームを取得する場合にさまざまなメリットがあります。住宅ローン減税額が2023年並みに維持され、固定金利型ローンの【フラット35】金利の大幅引下げ、マイホームの取得に当たって1戸あたり100万円の補助金が出るなど、子育て世帯などにとって、2024年はマイホーム取得の大きなチャンスの年といえるでしょう。

少子化対策が政策の最重要課題のひとつに

日本の人口は2008年にピークとなり、2011年以降一貫して減り続けています。その最大の要因が出生率の低下にあるのはいうまでもありません。

厚生労働省の「令和4年人口動態統計」によると、2022年の出生率は1.26で、前年の1.30から低下し、過去最低となりました。出生率というのは、その年の人口1,000人あたりの出生数のことで、人口維持のためには、2.06から2.07の出生率が必要と言われています。このまま人口が減り続けると、日本の社会・経済の活力がいよいよ損なわれてしまいます。

そのため、少子化に歯止めをかけ、人口の維持、増加に向けての少子化対策が岸田政権の政策の柱のひとつになっています。なかでも、出産、子育てしやすい住宅環境の充実が大きな課題であり、そのための子育て世帯向けの住宅取得支援策がめじろ押しとなっているのです。

2024年の住宅ローン減税は最大45.5万円の減額だが┄

2024年は、子育て世帯への住宅取得支援策が満載となっていて、子育て世帯がマイホームを取得するチャンスになりそうです。

そのひとつとしてまず挙げられるのが、住宅ローン減税です。

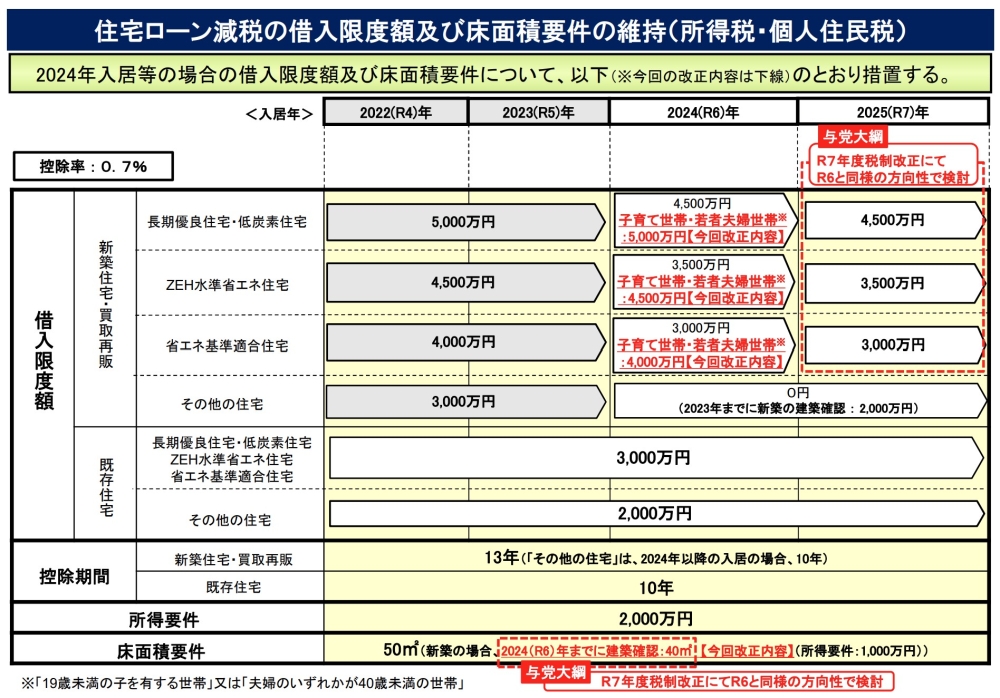

住宅ローン減税とは、住宅ローンを利用してマイホームを取得すれば、住宅ローン残高に応じて所得税・住民税が控除される制度です。下図にあるように、2023年に入居した場合は、対象となる住宅ローンの借入限度額は最大で5,000万円でしたが、2024年入居の場合、4,500万円に減ることになっています。

控除率は借入残高の0.7%、控除期間は13年で変わりませんから、13年目のローン残高が5,000万円以上ある人の最大控除額は、下の計算式にあるように455万円でした。

5,000万円×0.007(0.7%)×13(年)=455万円

それが、借入限度額の上限が4,500万円に減少すると、409.5万円に減ってしまいます。

4,500万円×0.007(0.7%)×13(年)=409.5万円

最大控除額が45.5万円も減る計算です。

しかし、子育て世帯などに関しては、2024年も対象となる借入額の限度額を5,000万円に据え置くことになっています。

2024年以降入居の住宅ローン減税の概要 出典:国土交通省ホームページ

住宅ローン減税で借入額を1,000万円以上増やせる可能性あり

つまり、本来なら13年間の控除額の合計が45.5万円減ってしまうところ、2024年入居でも最大455万円の控除額になるわけです。年間の控除額は最大35万円が31.5万円と3万5,000円減ってしまうところが、35万円のまま維持されることになります。

年間35万円の負担軽減は、年利0.375%、35年元利均等・ボーナス返済なしの毎月返済額にすれば、住宅ローン借入額1,100万円から1,200万円に相当します。それの分、住宅ローン借入額を増やすことができれば、ゆとりをもって子育てできるひと回り広い住まい、または勤務先に近いマイホームを取得できるようになるかもしれません。

この借入限度額が2023年並みに維持される対象となるのは、19歳未満の子どもを有する世帯か、夫婦いずれかの年齢が40歳未満の世帯になります。

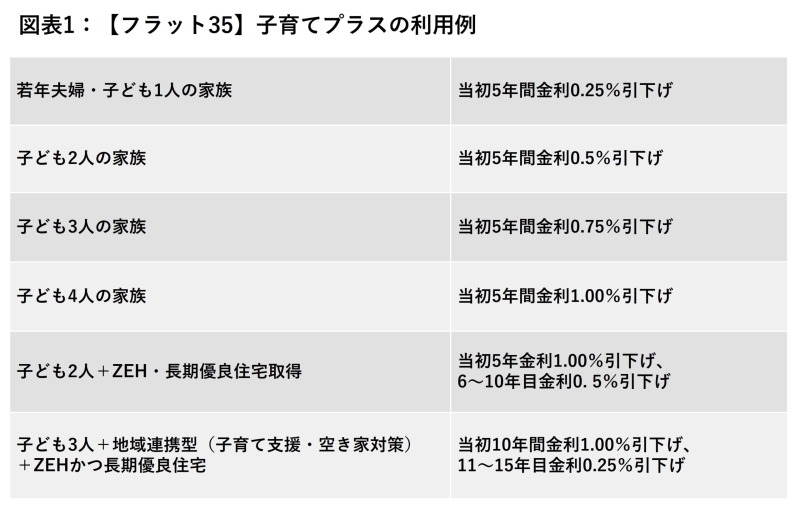

【フラット35】の金利が最大1.00%の引下げに

次に、独立行政法人の住宅金融支援機構が民間機関と提携して実施している【フラット35】の金利が大幅に引下げられます。【フラット35】は、以前から金利の引下げ制度が実施されてきましたが、引下げ幅は最大でも0.50%でした。これが、1.00%に拡充されます。それも子どもの数に応じて金利引下げが決まるなど、これまでになかった仕組みが採用されました。

それが、「【フラット35】子育てプラス」で、こちらは申し込み時に子どもがいて、申込み年度の4月1日において当該子どもの年齢が18歳未満である世帯、または申込み時に夫婦であり、申込み年度の4月1日において、夫婦どちらかの年齢が40歳未満であることが条件になっています。

金利引下げ幅や引下げ期間は図表1の通りです。子どものいない若年夫婦や子ども1人の家族だと、当初5年間の金利引下げが0.25%にとどまりますが、子どもの数が3人に増えると引下げ幅は0.75%に、4人に増えると1.00%に拡充されます。

出典:独立行政法人住宅金融支援機構ホームページより著者作成

金利引下げで500万円以上負担が軽くなることも!

この【フラット35】子育てプラスは、既存の金利引下げ制度と併用することが可能です。上の図表2にあるように、子どもが2人いる家族が、金利引下げの対象となるZEH(ネット・ゼロ・エネルギー・ハウス)かつ長期優良住宅を取得するケースでは、当初5年間の金利が1.00%引下げられ、6年目から10年目の引下げ幅が0. 5%になります。

借入額5,000万円で試算すると、金利引下げのない場合に比べて、35年間で返済額の総額は350万円以上軽減されます。さらに、子どもが3人いて、地域連携型が適用される市区町村などで、ZEHかつ長期優良住宅を取得する場合、当初10年間の金利が1.00%引下げられ、11年目から15年目の引下げ幅が0.25%になります。この場合は、やはり借入額5,000万円で試算すると35年間の総返済額は500万円以上軽くなります。

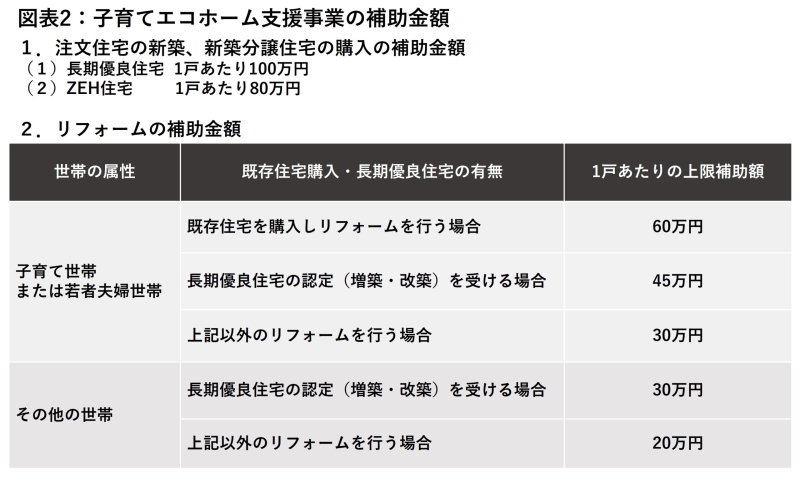

長期優良住宅の取得には100万円の補助金

もうひとつ、子育て世帯などへの支援策として挙げられるのが「子育てエコホーム支援事業」。18歳未満の子どもを有する世帯、夫婦いずれかが39歳以下の若者夫婦世帯が対象になります。

住宅の新築や新築住宅の購入に関しては、長期優良住宅を取得する場合は100万円、ZEH住宅を取得する場合が80万円の補助金の対象になります。

この支援事業は住宅の取得だけではなく、既存住宅のリフォームも対象とされています。

図表2の2にあるように、子育て世帯や若者夫婦世帯が既存住宅(中古住宅)を購入してリフォームを行う場合には、1戸あたりの補助金が最大60万円。購入しないで既存の住宅をリフォームし、長期優良リフォームにあてはまる場合は45万円、それ以外のリフォームが30万円になります。リフォームについては、子育て世帯以外の世帯も対象になり、長期優良リフォームにあてはまる場合は30万円、それ以外のリフォームは20万円です。

出典:国土交通省ホームページ

既存住宅のリフォームにも補助金が出る

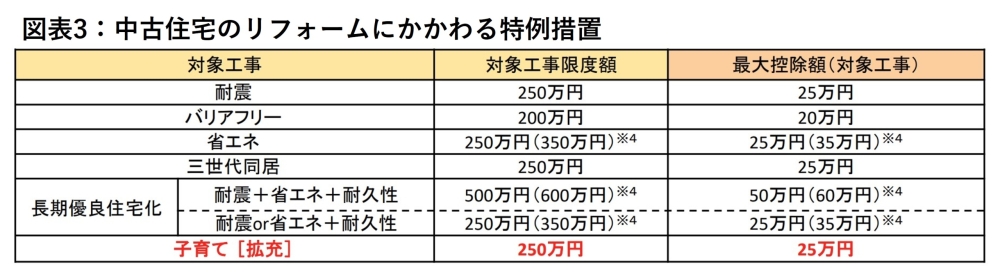

子育て世帯などへの支援策としては、既存住宅のリフォームにかかわる特例措置で、所得税が控除される制度に、子育てのためのリフォームが付け加えられました。

図表3にあるように、子育てのためのリフォーム工事の250万円までの10%、最大25万円が所得税から控除されます。

対象となるのは、19歳未満の子どもがいる世帯、または夫婦いずれかが40歳未満の世帯です。

リフォーム工事内容としては、➀住宅内における子どもの事故を防止するための工事、➁対面式キッチンへの交換工事、➂開口部の防犯性を高める工事、➃収納設備を増設する工事、➄開口部・界壁・床の防音性を高める工事、➅間取り変更工事(一定のものに限る)――となっています。

※4 カッコ内の金額は、太陽光発電設備を設置する場合 出典:国土交通省ホームページ

住宅取得、住宅ローンからリフォームまで

このように、2024年は住宅の取得の補助金から、住宅ローンの金利引下げ、住宅ローン減税、リフォームなど、さまざまな面で子育て世帯への支援策が充実しています。マイホームを取得するチャンスの年と言えるのではないでしょうか。予算に達し次第打ち切りになる制度もあるので、活用できるように早めに準備して、より少ない負担で、満足度の高いマイホームを取得できるようにしていただきたいものです。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!