2024年3月、日本銀行がマイナス金利政策を解除しました。実に17年ぶりに、政策金利が−0.1%から+0.1%と、0.2ポイント引き上げられました。これにより、長く低金利が続いてきた変動金利型の住宅ローン金利も今後は上昇が避けられなくなりました。そこで、金利上昇にともなうリスクがない固定金利型が注目されています。変動金利型などに比べ金利が高いという懸念があるかもしれませんが、【フラット35】の金利引下げ制度を上手に活用すれば、変動金利型並みの金利で利用できます。詳しく見ていきましょう。

住宅ローンには三つの金利タイプがある

住宅ローンには、大きく分けると変動金利型、固定金利期間選択型、全期間固定金利型の三つの金利タイプがあります。

変動金利型は、借入後に市中の金利が上がれば適用金利も上がって返済額が増え、逆に金利が下がれば、適用金利が下がり返済額が減少します。多くの銀行では0.3%台、0.4%台で利用できます。

固定金利期間選択型は、2年、3年、5年、10年などの一定期間中は金利が固定していて、市中の金利が上がっても適用金利が上がることはなく、返済額も変わりません。ただし、固定期間終了後にはその時点の金利で再び固定金利期間選択型にするか、変動金利型に切り換えるかを選択することになります。金利水準は固定期間によって異なり、10年固定では0%台の後半から1%台の前半が多くなっています。

全期間固定金利型は完済までの金利が確定していて、借入後の金利動向にかかわらず、完済までの金利、返済額が決まっています。利用者にとっては安心感がありますが、金融機関にとっては長期間金利を変えられないので、金利動向によってはリスクが大きいため金利が高くなります。2024年4月時点では1%台の後半が多いようです。

2023年までは8割近くの人が変動金利型を利用

日本では日本銀行の大規模緩和、マイナス金利政策が長く続いてきました。そのため、住宅ローン金利も上がることはないだろうという見通しから、住宅ローンを利用する人の多くが金利上昇リスクのある変動金利型を利用してきました。金利上昇リスクは、当面は顕在化しないだろうという見方が大半でした。

住宅金融支援機構が2023年4月から9月までの間に住宅ローンを利用してマイホームを購入したたちを対象にした調査では、74.5%の人が変動金利型を利用しています。変動金利型利用割合が8割以上に達しているという調査もあります。

しかし、周知のように2024年3月、日本銀行がいよいよ金利引き上げに踏み切りました。2024年4月時点ではまだ住宅ローン金利引き上げへの影響は出ていませんが、今後は上がっていくことになるでしょう。それだけに、これから住宅ローンを組んでマイホームの購入を考えている人は、金利上昇リスクがなく、より安全性の高い全期間固定金利型の利用を考えるのが無難です。

住宅ローンは変動金利型で決まり――という時代は終わりました。これからは、全期間固定金利型の時代です。

変動金利型は5年後に最大25%の増額も

なぜ、全期間固定金利型なのでしょうか。今後金利が上がるとしても、変動金利型の金利が全期間固定金利型並みに高くなるのはまだまだ先のことだから、変動金利型でもいいのではないか、と考える人が多いかもしれません。

変動金利型は、借入後に市中の金利が上がると適用金利も上がり返済額が増えますが、あまり頻繁に返済額が変わると計画を立てにくいため、返済額の見直しは5年に1回になっています。5年後に増額となる場合には、過度な増額を回避するため増額率は25%に抑えることになっています。これが“125%ルール”といわれるものです。逆にいえば、返済額が5年後には最大で25%増える可能性があるということです。

これが第1のリスクですが、実は、それ以上に怖い第2のリスクがあるのです。

金利が上がれば元金の減り方が遅くなる

金利が上がっても5年間は返済額を変えない仕組みですが、その間の金利上昇にどう対応するのかといえば、毎月の返済額のうちの元金分と利息分を調整します。金利が上がれば利息分が増えて、元金分が減少します。したがって、当初の予定より元金の減り方が遅くなるのです。

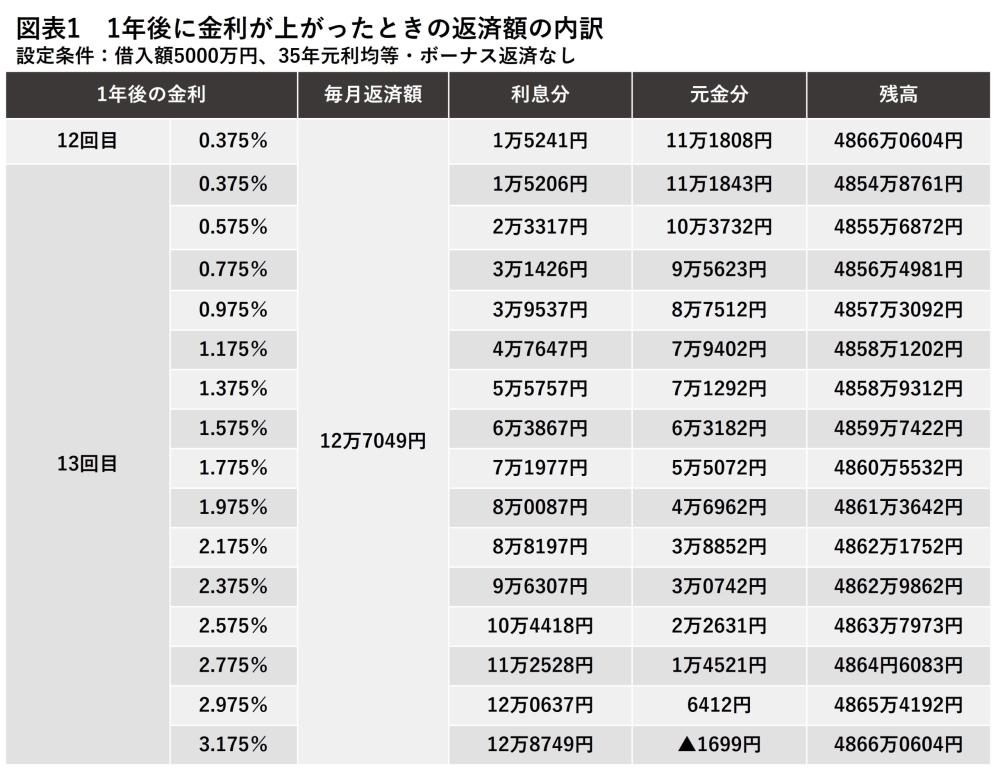

図表1をご覧ください。借入額5,000万円、35年元利均等・ボーナスなしで、金利0.375%の変動金利型の場合、毎月返済額は12万7,049円です。1年経過時の12回目の返済額の内訳は利息分が1万5,241円、元金分が11万1,808円です。この時点のローン残高は4,866万604円です。

金利の変化がなければ、13回目の返済額は12万7,049円で変わらず、内訳は利息分が1万5,206円、元金分が11万1,843円となり、ローン残高は4,854万8,761円に減少します。

しかし、金利が1.00ポイント上がって1.375%になると、利息分が5万5,757円に増え、元金分は7万1,292円に減少します。金利が変わらなければローン残高が4,854万8,761円に減るところが、1.00ポイント上がると、残高は4,858万9,312円と減り方が遅くなってしまいます。

(筆者試算)

金利上昇時代には【フラット35】がおすすめ

最悪なのは金利が3.175%になったとき。利息分だけで12万8,749円に増えて、毎月返済額の12万7,049円を上回ってしまいます。差額の1,699円は“未払い利息“とされ、約定通りに返済しているにもかかわらず、ローン残高がまったく減らないどころか、むしろ不足する利息分が残高に上積みされて、実質的にローン残高が増えてしまうのです。

そんなに上がるはずはない、と考える人も多いでしょう。たしかに、急にそこまで上がることはないでしょうが、1年で1、2%、2年で2、3%の上昇がないとはいえません。決してあり得ないことではないのです。それだけに、金利リスクのない全期間固定金利型を利用するのが安心です。しかし、やはり金利の高さが利用に当たってのネックになるという人が多いでしょう。

そこで注目したいのが、住宅金融支援機構が民間金融機関と提携して実施している全期間固定金利型の【フラット35】です。2024年4月の金利は返済期間15年〜20年が1.43%からで、返済期間21年〜35年が1.82%からとたしかに高いのですが、【フラット35】には金利引下げ制度があるのです。

金利引下げで変動金利型並みに

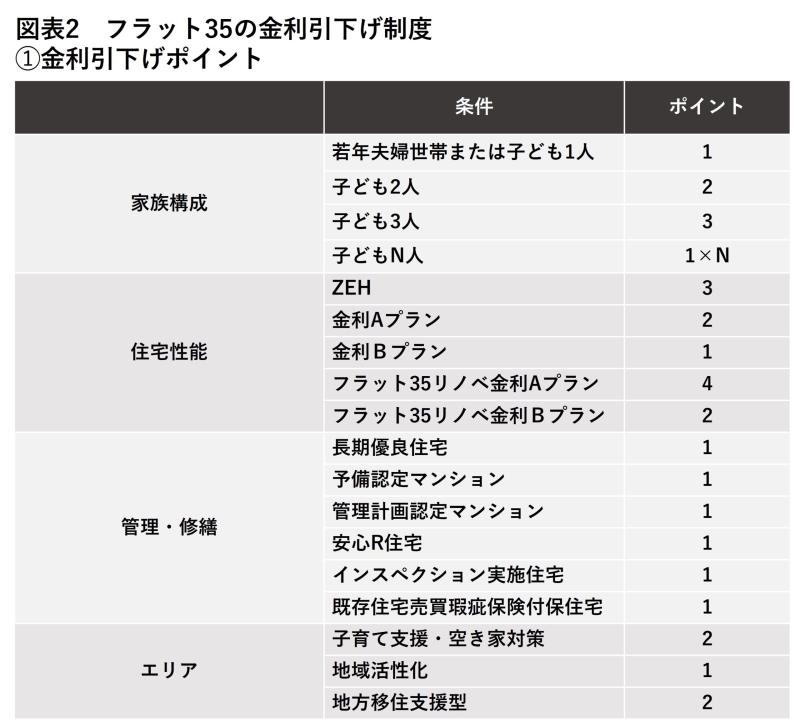

【フラット35】には、図表2のような金利引下げ制度があります。➀の金利引下げポイントとしては、利用する人の家族構成、取得する住宅の基本性能、取得する住宅の管理修繕体制、取得する住宅のエリアなどによって、ポイントが設定されています。たとえば、家族構成でみると、子どもが2人いる家庭なら2ポイント、これに住宅性能がZEH(ネット・ゼロ・エネルギー・ハウス)なら3ポイントで、合計5ポイントになります。

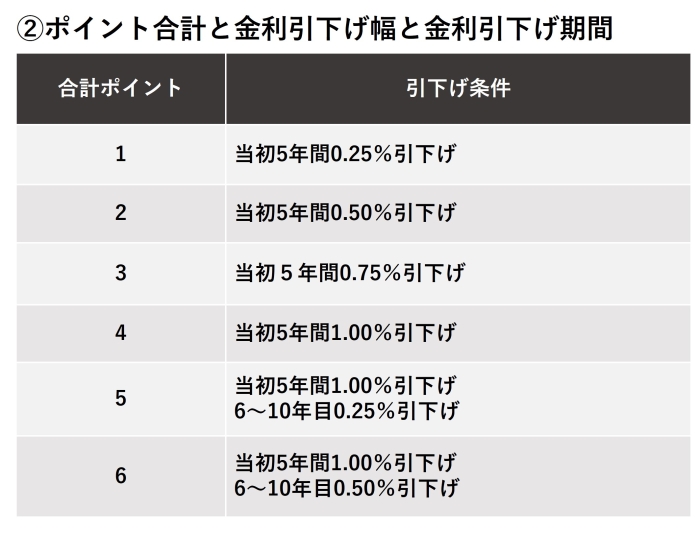

組み合わせによって、②のように合計ポイントが4ポイントなら当初5年間、金利が1%引下げられ、5ポイントだと当初5年間1%の引下げ、6〜10年目が0.25%引下げになります。

当初5年間の限定ではありますが、金利が1%引下げられれば、返済期間15年〜20年の1.43%なら0.43%で利用できることになります。変動金利型の金利とほとんど遜色ないレベルです。

出典:独立行政法人住宅金融支援機構ホームページより著者作成

引下げ期間終了後の金利も確定している安心感

返済期間21年〜35年は1.82%からですから、1%の引下げなら0.82%で利用できることになります。変動金利型よりは高めになりますが、固定金利期間選択型の10年固定の金利並みかそれ以下の金利で利用できるわけです。

5年後に金利引下げがなくなるといっても6年目からの金利が確定していますから、変動金利型や固定金利期間選択型のようにいくらになるのか分からないという不安はありません。家計管理もしやすいでしょう。

これからの金利上昇時代、長期的なリスクの少ない全期間固定金利型の【フラット35】を上手に使って、安心感のある資金計画でマイホームの夢を実現していただきたいものです。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!