外国為替市場では円安・ドル高が続いている。円安は輸入品の値上がりを通じて国内の物価をかさ上げし、家計の負担増を招く。一方で、自動車や電機、機械といった輸出関連など海外の稼ぎが多い企業には追い風だ。ドル建ての収益や資産が円安によって膨らむためだ。株式市場では円安の恩恵を受ける銘柄はすでに買われてきたが、それでもなお伸びしろがありそうな「出遅れ株」を専門家に教えてもらった。

ドル・円市場は4月24日に心理的な節目である1ドル=155円を突破した。同155円台をつけるのは1990年以来、約34年ぶりだ。25日時点でも155円台前半の円安・ドル高水準で推移している。

日米の金利差が意識されていることが大きい。米国経済の好調を示す経済指標の発表が相次ぎ、当初は年3回とみられていた米国の早期利下げへの観測が後退。一方で日本でも3月にマイナス金利が解除されたとはいえ、金融緩和の状態は当面続くとみられており、両国の金利差が縮まるとの見方は薄まっている。

政府・日銀の為替介入に対する警戒感が意識されているものの、円安の流れになかなか歯止めがかからずにいる。

■家計の負担をやわらげる

円安が長引けば、家計の負担もそれだけ重くなる。しかし、円安でメリットのある企業にとってはポジティブだ。米国向けなど海外の売上高比率が高い企業や、海外資産を多く持つ企業は円安になった分だけ海外での稼ぎや資産が押し上げられる。

このため、こうした円安の恩恵を受ける企業の株を買っておけば、物価高が痛手となる家計の負担をやわらげる助けになるかもしれない。

とはいえ、株価は為替相場の値動きだけで決まるわけではない。企業の業績はその企業が手がける製品やサービスの市場の動向、ライバルとの競争によっても左右されるし、株価は市場の評価や注目度、需給の状況など様々な要因によって決まる。

そのため円安がメリットになる企業でも、足元で円安が進んでいるからといって、全部の企業の株価が好調なわけではない。

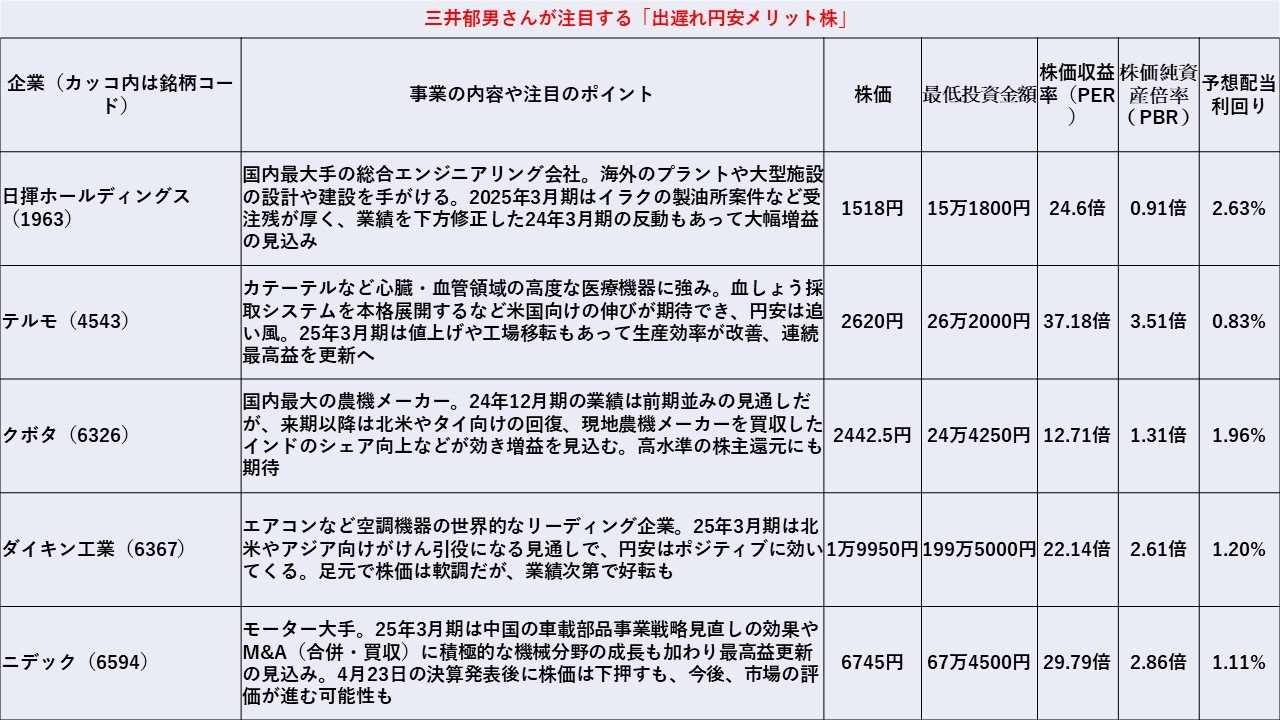

そこでアイザワ証券投資顧問部ファンドマネージャーの三井郁男さんに、市場で「円安メリット株」とみられることのある企業のうち、恩恵となるはずの円安が株価にまだ十分に織り込まれていないと考えられる銘柄を挙げてもらった(上の表)。

■ライバルに比べて低い

基本的には、海外売上高比率が高い企業のうち、足元の株価の水準や、株価収益率(PER)や株価純資産倍率(PBR)といった今の株価の割安度合いを判断する投資尺度がライバルなどに比べて低かったり、足元の業績は足踏みや低迷を続けているものの、大型の投資や企業のM&A(合併・買収)などによって、これから上向く期待が持てたりする銘柄だ。さらに配当など株主への還元姿勢なども加味してもらった。

そのうちの一つが、小型から大型まで幅広いラインナップをそろえるモーター大手のニデックだ。海外の売上高が全体のほぼ9割を占め、ドルに対しては1円の円安で年間の売上高は100億円、本業のもうけを示す営業利益は11億円押し上げる。

同社が4月23日に発表した25年3月期の業績見通しが市場の大方の予想に届かなかったこともあり同日の株価は一時下落したものの、三井さんは「もともと今の株価はピークよりも大幅に低い水準。回復の余地は大きい」とにらむ。

「25年3月期は米国など大型モーターの更新需要が根強いのに加え、電気自動車(EV)部品事業の中国戦略を見直した効果が表れたり、M&Aに積極的な機械分野の成長なども加わったりして連結純利益は最高益を更新する計画です。業績の改善が進むにつれて、株価の好転が期待できそう」

家庭用ゲーム機やソフトを手がける任天堂も、海外売上高比率が8割近くに上り、円安の恩恵を受けやすいとされる。ドル建ての資産も多く保有し、円に換算した時に出る評価益も円安が進むと増える。

■新機種が投入されれば…

ただ主力ゲーム機「ニンテンドースイッチ」の後継機の発売時期が25年以降になると取りざたされていることもあって、25年3月期はハードの販売は買い控えによる低迷が見込まれるという。直近の株価は2月につけた8千円台後半から7千円台半ばへ水準を切り下げている。

「新機種が投入されれば業績改善が見込めます。そのため発売時期が固まると業績の改善効果も株価に織り込まれるようになるでしょう。投入時期がわからない今の段階は踊り場や端境(はざかい)期にあると言っていいかもしれません。その意味で、現在の株価には投資妙味があります」(三井さん)

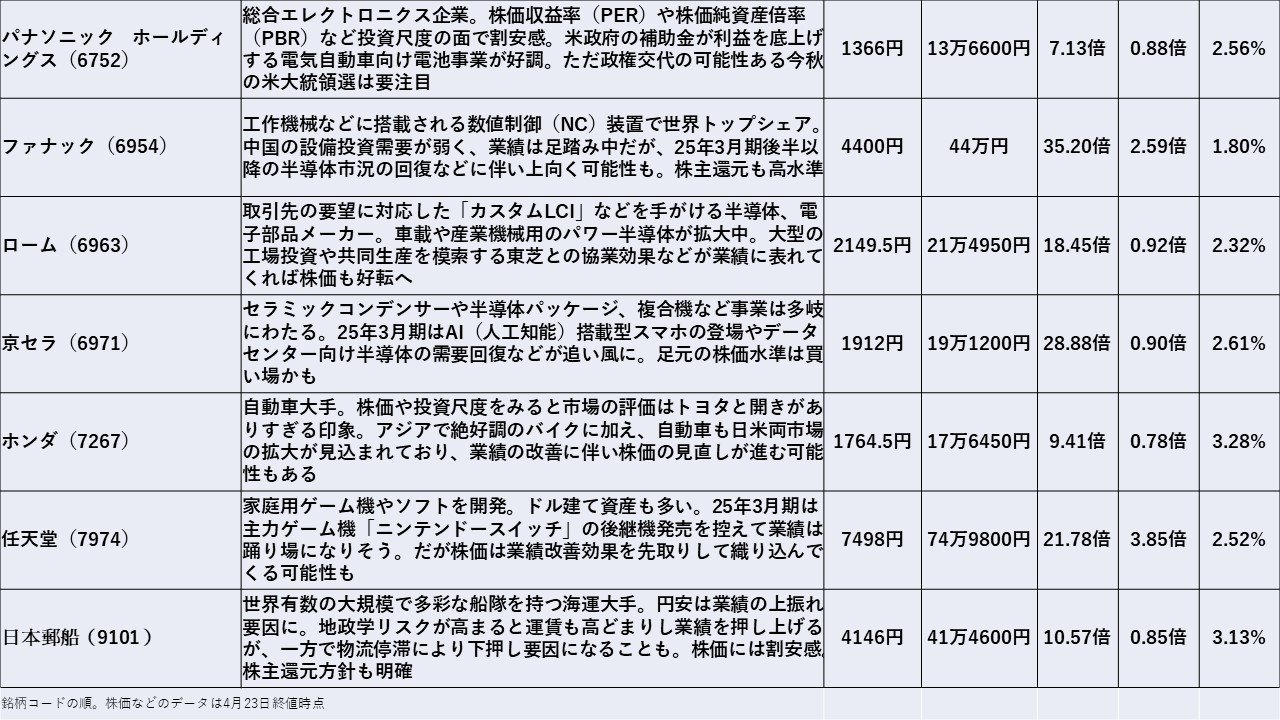

また三井さんは、輸出関連企業として代表的な自動車メーカーのうち、ホンダに注目する。

「市場の評価は最大手のトヨタ自動車に比べて差がありすぎるように感じます。ホンダはインドやタイなどアジアで好調なバイクに加え、自動車も日米両市場の拡大が続くと見込まれています。会社計画では2026年3月期に営業利益率7%の目標を掲げていますが、1年前倒しの25年3月期にも達成することが視野に入ってきました。今後、こうした業績の改善歩調に合わせて株価水準の見直しや修正が進んでいく可能性があります」

現時点でホンダのPERやPBRはトヨタよりも低く、割安感がありそうだ。

■円高になる効果は限られる

三井さんは、円安の状況は長引きそうだとみている。

「通貨安が進んでいるのは日本円だけではありません。今は主要通貨の中で米ドルだけが強い『ドル一強』の状況です。そのため政府・日銀がドルを売って円を買う為替介入を行ったとしても、円高になる効果は限られるでしょう。当面は円安の恩恵を受ける企業にとってはプラスの状況がしばらく続くと考えています」

※株式投資はご自分の判断と責任に基づいておこなってください。

(AERA dot.編集部・池田正史)