分離課税とは?

分離課税は、利子所得や配当所得など特定の所得に固定税率を適用し、総合課税の対象外とする税制です。この方法では、各所得が個別に計算され、固定の税率で課税されます。目的は、所得の種類に応じた適切な税率を通じて税負担の公平性を確保することにあります。分離課税と総合課税の違いは、所得計算と税率適用の方法にあり、投資や節税計画において重要な考慮事項となります。この制度により、特定の所得から得られる収入に公平な税率が適用されることを目指しています。

分離課税は、特定の所得カテゴリーに適用される税制であり、利子所得、配当所得、不動産や株式の譲渡所得などの特定の所得を総合課税の対象から分離し、それぞれに固定された税率を適用して課税する方法です。この税制は、所得の性質に応じて異なる税率を適用することにより、税負担の公平性を追求します。

●特徴と目的

特定の所得の分離: 分離課税では、総合課税制度の下で合算される他の所得とは別に、特定の所得が個別に課税の対象となります。

固定税率の適用: 分離された所得には、その性質に応じた固定の税率が適用され、所得の大きさや他の所得との合算に関わらず一定です。

公平性の追求: この制度は、所得の種類によって異なる経済的影響を考慮し、税率の差を設けることで税負担の公平性を確保しようとするものです。

<適用される所得の例>

利子所得: 預金や債券から得られる利息。

配当所得: 株式投資などから得られる配当。

不動産所得: 不動産の売却から得られる利益。

株式の譲渡所得: 株式やその他の有価証券の売買差益。

分離課税制度の導入は、投資活動や資産運用における税負担の予測可能性を高め、投資意欲の促進や資産運用の効率化に寄与することが期待されます。また、税制の透明性と理解しやすさを向上させることで、税務遵守の促進にも繋がります。

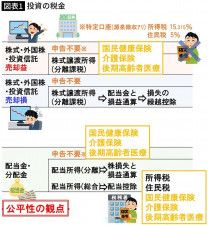

分離課税の仕組みは、特定の所得の性質に応じて異なる税率を適用し、それぞれを個別に計算し課税することで構成されています。この制度により、利子所得、配当所得、不動産や株式の譲渡所得など、特定の所得に固定の税率が適用されます。例えば、利子所得や配当所得に対しては、一律に20%の税率(所得税15%と復興特別所得税5%を含む)が設定されている場合があります。これにより、分離課税される所得は総合課税の対象外となり、総合所得とは別に課税されます。

この分離課税の主な特徴は、所得の種類ごとに税率が定められている点にあります。これにより、各種所得に対してより適切な税率を適用することが可能となり、税負担の公平性が追求されます。また、投資や資産売却など、特定の活動から得られる所得に対しても、その性質に応じた公平な税率の適用を通じて、個人の財務計画や投資決定に影響を与えることがあります。この制度は、投資の促進や資本市場の活性化に寄与する効果も期待されています。

分離課税と総合課税は、所得税制において異なる計算方法と税率の適用が特徴です。これらの違いを理解することは、経理財務担当者にとって、効果的な税務計画を策定する上で重要となります。

●総合課税の概要

総合課税制度では、個人が一定期間内に得た全ての所得―給与所得、事業所得、賃貸所得、その他の所得―を合計し、その合算された所得に対して累進税率が適用されます。累進税率とは、所得が増加するにつれて税率も高くなるシステムを指します。この制度の目的は、所得が多いほど高い税率で税金を納めることにより、税負担の公平性を実現することにあります。

●分離課税の概要

一方、分離課税では、特定の所得―例えば、利子所得、配当所得、不動産や株式の譲渡所得など―が対象となります。これらの所得は、総合所得とは別に計算され、固定税率で課税されます。分離課税の適用される所得は、一律の税率(例:20%)が適用され、その所得に対する税金は、他の所得とは独立して計算されます。分離課税の目的は、特定の所得に対してより適切な税率を適用することにより、税制の公平性と効率性を向上させることにあります。

●重要性と税務計画への影響

これら二つの税制の違いを理解することは、経理財務担当者が適切な税務計画を立てるために不可欠です。分離課税制度を利用することにより、特定の所得に対して有利な税率を適用させることが可能となり、全体の税負担を軽減させることができます。一方で、総合課税制度下では、全ての所得を一括して累進税率により計算するため、所得の総額に応じた公平な税率が適用されます。

分離課税の対象となる所得

分離課税は利子所得、配当所得、不動産や株式の譲渡所得など、特定の所得に適用される税制です。これらの所得は一律の税率で課税され、所得の種類ごとに個別に計算されます。例えば、利子所得や配当所得には20%の税率が適用され、これにより投資収益に対する税負担が明確になります。不動産や株式の譲渡所得にも特定の条件下で固定税率が適用され、税務計画の透明性と予測可能性が向上します。経理財務担当者は、これらの所得に対して分離課税の規定を適用し、正確な税金計算を行う必要があります。分離課税の適用により、所得の種類ごとに公平な税率が確保されます。

分離課税制度において利子所得は重要な対象項目の一つです。利子所得とは、個人や企業が貯金、国債、社債などから得る利益のことを指します。この種の所得は、その他の所得とは区別して課税される特徴を持っており、一律20%の税率(内訳は所得税15%および復興特別所得税5%)が適用されます。この固定税率は、利子所得の総額に関係なく適用され、所得の種類ごとに公平な税負担を実現することを目的としています。

●利子所得の特徴と分離課税の意義

利子所得は、一般に安定した収入源と見なされますが、その収益性は金融市場の状況に大きく依存します。分離課税を適用することにより、この種の所得に対しては総合課税とは異なる取り扱いを行い、所得の性質に応じた公平な課税を目指しています。

●経理財務担当者への影響

経理財務担当者は、企業が得た利子所得について適切な税額を計算し、申告する責任を持ちます。分離課税制度を正確に理解し、適用することは、企業の税務計画および税負担の最適化において重要な役割を果たします。利子所得に適用される固定税率の知識は、投資収益の管理と計画において、効率的な税金の納付を実現するために不可欠です。

●税制の簡潔さと公平性

分離課税の適用は、税制をより簡潔で理解しやすくすると同時に、投資収益に対して公平な税負担を確保します。利子所得に一律の税率を適用することにより、経理財務担当者は税額の計算を容易に行え、税務申告の複雑さを軽減することができます。このシステムは、投資の意思決定を促進し、企業が効果的な資金運用を行うための明確な基盤を提供します。

配当所得は分離課税制度において重要な対象の一つであり、株式投資を通じて得られる利益に対して一律20%の税率が適用されます。この取り扱いは、投資家が自身の投資から得られる収益に関する税負担を明確に理解し、より効果的な投資計画を立てることを可能にします。

●分離課税の適用

分離課税制度下での配当所得に適用される20%の税率は、所得税15%と復興特別所得税5%を含んでいます。この明確な税率の適用は、投資家にとって、自身の投資収益に対する税負担を予め把握しやすくします。この結果、投資計画の立案時に、税金の影響を正確に評価しやすくなります。

●経理財務担当者の役割

経理財務担当者は、企業が受け取る配当に関して、正確な税金の計算と申告を行う重要な役割を担います。この過程において、分離課税制度の適用に関する深い知識と理解が求められます。配当所得に対する分離課税の正確な適用は、企業の税務計画の透明性と予測可能性を高め、税務上のリスクを最小限に抑えることに寄与します。

分離課税制度において、不動産や株式の譲渡所得は、その対象となる重要な所得のカテゴリーを形成します。これらの譲渡所得には、不動産物件や株式を売却することによって得られる利益が含まれ、特定の条件下で固定税率の適用を受けます。具体的には、不動産の譲渡所得に関しては、適用される税率前に特定の控除が許可され、これにより実際に課税される利益が計算されます。一方で、株式の譲渡所得は、特定の条件を満たす場合に限り、一律の税率が適用されます。

経理財務担当者にとって、これらの所得に対する正確な税金の計算と申告は、極めて重要な責務です。この役割を効果的に果たすためには、分離課税の適用条件、適用される税率、可能な控除項目、およびその他の関連する税務上の要件に関する深い理解が必要です。正確な税務処理は、不確実性を減らし、企業の税務計画の予測可能性と透明性を向上させるために不可欠です。

不動産や株式の譲渡所得に対する分離課税の適用は、投資家や企業にとっても大きなメリットをもたらします。この制度により、税務上の負担を明確にし、より確実な基盤の上で投資計画を立てることが可能となります。特に、投資の決定を下す際には、税務上の影響を事前に把握し、評価することが重要です。分離課税制度は、このような評価を容易にし、投資収益の最大化に向けた戦略的な意思決定をサポートします。したがって、不動産や株式の譲渡所得に分離課税を適用することは、税務計画の透明性と予測可能性を提供するとともに、効率的な投資管理を促進するための重要な手段となります。

分離課税の税率

分離課税の税率は、対象となる所得の種類に応じて固定されています。利子所得や配当所得には20%(所得税15%と復興特別所得税5%を含む)の一律の税率が適用され、不動産や株式の譲渡所得には異なる条件が設定される場合があります。この固定税率の制度は、税負担の透明性と予測可能性を高め、税務処理を簡素化することを目的としています。また、税率の適用条件は所得の種類やその発生源によって異なり、特定の条件下で税率が変動することもあります。分離課税と総合課税とを比較すると、分離課税は特定の所得に対する税負担を明確にし、投資意欲の促進や資本市場の活性化に寄与する効果が期待されています。

分離課税制度の下で適用される固定税率は、特定の所得の種類ごとに一律に設定されています。このアプローチにより、税制はより単純化され、個人や企業は自身の税負担を容易に予測することが可能となります。例えば、利子所得や配当所得に適用される20%の税率(内訳は所得税15%と復興特別所得税5%)は、投資から得られる収益に対する税負担を明確に示します。また、不動産や株式の譲渡所得に適用される税率は、特定の条件に基づいて異なることがあり、その具体的な適用条件は税法によって定められています。

固定税率の導入目的は、税務処理の複雑さを減らし、税制をよりわかりやすくすることにあります。これにより、経理財務担当者は税務計画と申告をより効率的に行うことができ、税務上の不確実性を低減することが可能です。特に、固定税率は、特定の所得に対する税負担を明確にし、投資家や企業が税務計画を立てる際の基礎となります。

経理財務担当者にとっては、これらの固定税率を正確に理解し、適用することが、企業の税務管理において極めて重要です。固定税率による税負担の明確化は、税務計画の透明性を高め、将来の財務計画の精度を向上させる効果があります。また、固定税率は、特定の所得に関する税務処理を簡素化し、税務申告の手間を軽減するとともに、税務上のリスクを管理する上での明確なガイドラインを提供します。したがって、固定税率の適用は、税制の単純化と税負担の予測可能性の向上に寄与するとともに、経理財務担当者が直面する税務処理の課題を軽減する重要な役割を果たしています。

分離課税制度における税率の適用条件は、所得の性質とその発生源に応じて変わるため、経理財務担当者はこれらの条件を熟知し、適切に税率を適用する必要があります。配当所得や利子所得のように、国内外からの収益に一律20%(所得税15%と復興特別所得税5%を含む)の税率が適用されるケースが一般的です。これは、これらの所得が比較的単純で明確な発生源を持つため、一律の税率が適用されやすい状況です。

一方で、不動産や株式の譲渡所得に関しては、税率の適用にあたって保有期間や譲渡価格などの特定の条件を満たす必要があります。これは、これらの資産の売却から得られる利益が、多くの場合、売却するタイミングや保有期間によって大きく変動するためです。このような場合、税制はより複雑な条件を設けることで、公平性を確保しようとします。

また、特定のケースでは、小規模企業の株式譲渡所得に対して軽減税率が適用されたり、特定の投資信託の所得に対して特別な税率が設定されることがあります。これらの特別な税率の適用は、政策的な判断に基づくものであり、投資を促進するまたは特定の経済活動を支援する目的で設けられることが多いです。

経理財務担当者にとっては、これらの適用条件を正確に理解し、各所得に適切な税率を適用することが、企業の税務処理の正確性を保つ上で不可欠です。正しい税率の適用は、企業にとって適正な税額の納付を確保すると同時に、税務上のリスクを回避するために重要な役割を果たします。したがって、税率の適用条件を綿密に検討し、企業の税務計画においてこれらを適切に管理することは、経理財務担当者の重要な責務となります。

分離課税と総合課税の間には、所得税制における重要な違いが存在します。総合課税の場合、個人や企業が得た全ての所得は一つの大きなポットに入れられ、その合計に対して累進税率が適用されます。この方法は、所得が高いほど税率も高くなるという原則に基づいています。一方、分離課税では、特定の種類の所得―例えば、配当所得や利子所得、不動産や株式の譲渡所得―は個別に扱われ、固定の税率が適用されます。この固定税率は、所得の額に関係なく一律に適用されるため、税負担の計算が容易になり、予測可能性が向上します。

この根本的な違いは、税負担の公平性と効率性を高める目的で設計されています。総合課税は、全ての所得を合算することで所得水準に応じた公平な税率を適用しようとするものです。これに対し、分離課税は、特定の所得に対する税負担を単純化し、特に投資収益に対する透明性と予測可能性を提供します。これにより、投資家は自分の投資収益に対する税負担をあらかじめ知ることができ、より効果的な投資計画を立てることが可能になります。

さらに、分離課税は、投資意欲の促進や資本市場の活性化に寄与することが期待されています。固定税率により、投資家は投資から得られる収益に対する税負担を容易に計算できるため、投資決定を下す際の不確実性が減少します。このような環境は、より多くの投資を促し、結果として経済全体の成長を支えることに繋がります。

経理財務担当者にとっては、これらの税制の違いを正確に理解し、企業の税務戦略を立てる際に適切な制度を選択することが重要です。それぞれの税制の特徴を把握し、企業の財務状況や将来の計画に最も適した税制を適用することで、税負担を最適化し、企業の財務健全性を維持することが可能になります。分離課税と総合課税の違いを理解することは、税務計画の透明性と効果性を高めるために不可欠であり、経理財務担当者にとって欠かせない知識となっています。

経理・財務のおすすめお役立ち資料はこちら確定申告と分離課税

分離課税制度では、利子所得や配当所得など特定の所得に固定税率を適用し、確定申告を通じて税金を納めます。この制度は、所得ごとに適切な税率を適用し、税務の透明性を高めることを目的としています。確定申告は、これらの所得がある場合に必要となり、納税者は所得を申告し、計算された税額を納税する必要があります。一方、源泉分離課税では、税金が所得の発生源で徴収され、納税者は確定申告を省略できる場合もあります。しかし、状況に応じて確定申告による過払い税の還付を受ける必要があることもあります。経理財務担当者は、これらの制度を正確に理解し、適切な税務計画を支援します。

分離課税制度のもとで確定申告を行うことは、適切な税金の納付を確保し、税務遵守を実現する上で不可欠なプロセスです。この制度では、利子所得や配当所得、不動産や株式の譲渡所得など、特定の所得に固定税率が適用されます。これらの所得を持つ個人は、年度末にその年の所得に応じて確定申告を行い、正確な税額を計算し、納税する必要があります。

確定申告のプロセスを通じて、個人や企業は自身の所得を正確に申告し、適用される税率に基づいて税金を納めます。この際、所得の総額や適用される税率、控除可能な費用などが考慮され、最終的な納税額が算出されます。納税者によっては、既に源泉徴収された税金と実際に納めるべき税金との間に違いが生じることがあり、確定申告はこのような過不足の調整を行う機会を提供します。

経理財務担当者は、この確定申告プロセスにおいて重要なサポート役を果たします。彼らは、企業や個人が所有する所得の全てを正確に把握し、適用される分離課税の条件を理解して、正しい税額を計算し、申告する責任を負います。また、確定申告は税務遵守の観点からも極めて重要であり、正確な申告と適切な納税は、法的義務を果たすとともに、税務上のリスクを最小限に抑えることを可能にします。

確定申告は単なる義務を超え、個人や企業が自身の税務状況を把握し、適切に管理するための重要な手段です。分離課税制度下での確定申告を適切に行うことは、透明性と公正性を税制にもたらし、個人や企業の税務遵守を支援します。経理財務担当者は、このプロセスを通じて、納税者が税務規則を遵守し、公平な税負担を負うことを確保するための支援を提供することが求められます。

申告分離課税のプロセスは、分離課税が対象とする特定の所得に対し、個人が自ら確定申告を行い、適切な税金を納めることによって完了します。この手続きは、まず所得の計算から始まり、利子所得、配当所得、不動産や株式の譲渡所得などの分離課税の対象となる全ての所得を特定し、それぞれに対して所定の税率を適用して税額を算出します。算出された税額に基づいて、その年度の所得と共に税務署への申告書を提出し、その後、計算された税額を納税することで、申告分離課税のプロセスは完了します。

この申告プロセスには、所得の正確な計算、適用される税率の確認、申告書の準備、必要書類の提出といった複数のステップが含まれています。これらのステップは、個人だけでなく、企業にとっても重要です。企業の経理財務担当者は、従業員や経営者がこのプロセスを正確に理解し、適切に実行できるよう支援する役割を持ちます。これには、所得の計算方法の説明、適用税率の指導、申告書の準備方法の提供、必要書類の整理と提出のアシスタンスなどが含まれます。

申告分離課税は、税務遵守の観点からも極めて重要なプロセスです。この手続きを通じて、個人や企業は所得に対して正確な税金を納めることができ、税務当局との間で所得と税負担の透明性を保つことが可能となります。経理財務担当者は、このプロセスの各ステップを適切に管理し、申告分離課税が正確に行われるようにすることで、企業の税務リスクを最小限に抑え、税務遵守を確実にする責任を負います。

源泉分離課税は、配当所得や利子所得など特定の所得に対して適用される税制で、所得の発生源である企業や金融機関が直接所得税を徴収し、税務当局へ納税者に代わって税金を納める方式です。この制度の大きな特徴は、納税者が自ら確定申告を行う必要がないことであり、多くの場合、税金の支払いが所得の発生時に自動的に行われます。これにより、納税者は税務処理の手間を省くことができ、税金の支払いを忘れるリスクも避けられます。

源泉分離課税が適用される場合、納税者は所得が発生すると同時に、その所得に対する税金が源泉徴収されるため、通常、追加で税務処理を行う必要はありません。しかし、特定の状況下では、納税者が確定申告を行うことで過払い税の還付を受けられる可能性があります。たとえば、総合課税の対象となる他の所得が少ない場合や、控除等を適用できる場合などがこれに該当します。

経理財務担当者の役割は、こうした源泉分離課税の適用条件や確定申告の必要性を理解し、個人や企業に対して適切な税務アドバイスを提供することにあります。特に、源泉徴収される税金の計算方法、適用される税率、確定申告を行うべき状況の特定など、納税者が直面する可能性のある様々なシナリオについての理解が求められます。

源泉分離課税のシステムは、納税プロセスを簡素化し、納税者の負担を軽減する一方で、特定の条件下では確定申告を通じて税金の適正化が必要となることもあります。経理財務担当者は、これらの制度の適用に関する深い知識を持ち、納税者が適正な税負担を負うよう支援することで、企業や個人の税務遵守を確実にする責任を負っています。

分離課税のメリットとデメリット

分離課税では、特定の所得に固定税率を適用することで税負担の軽減が期待できます。特に高所得者の場合、総合課税に比べて税率が低くなる可能性があり、投資や資産運用の計画がしやすくなります。しかし、分離課税が適用されるのは限定された所得のみであり、給与所得や事業所得などは対象外です。この限定性と経理処理の複雑さがデメリットとして挙げられます。経理部門では、分離課税対象の所得を正確に管理し、適切な税率を適用するために高度な知識が必要です。これらのメリットとデメリットを理解することは、効果的な税務計画を立てるうえで重要です。

分離課税制度が提供する最大のメリットの一つは、特定の所得に対して税負担を軽減することです。この制度では、固定税率が適用されるため、特に高所得者の場合、総合課税制度に比べて有利な税率で所得が課税される可能性があります。利子所得、配当所得、不動産や株式の譲渡所得など、分離課税の対象となる所得は、このような税率の明確さから大きな恩恵を受けることができます。

固定税率の明確さは、税負担の予測可能性を高めるという大きな利点を提供します。投資家や企業は、投資や資産運用の計画を立てる際に、将来の税負担を事前に把握しやすくなります。これにより、より効果的な財務計画が可能となり、不確実性を減らすことができます。

さらに、分離課税による税負担の軽減効果は、資本市場の活性化にも寄与します。固定税率による予測可能性と税負担の軽減は、個人や企業の投資意欲を促進し、結果として市場に新たな資本が流入することが期待されます。このプロセスは、経済全体の成長を促進し、よりダイナミックな資本市場の形成に貢献する可能性があります。

経理財務担当者は、分離課税制度による税負担の軽減効果を理解し、これを企業や個人の税務計画に適切に反映させることが重要です。投資収益や資産売却から得られる所得に対して、効率的で有利な税務戦略を立てることで、最終的な手取り額の増加に繋がり、投資の回収期間を短縮することができます。分離課税制度は、個人や企業にとって貴重な税務上の戦略的ツールであり、その利点を最大限に活用することが推奨されます。

分離課税制度の適用が限られた範囲の所得にのみ及ぶことは、この制度の一つのデメリットとして挙げられます。具体的には、分離課税は利子所得、配当所得、不動産や株式の譲渡所得など、特定の種類の所得に対してのみ適用され、給与所得や事業所得など他の多くの所得タイプには適用されません。これにより、税務計画のプロセスは複雑化し、経理財務担当者や個人納税者は、どの所得が分離課税の対象となり、どの所得が総合課税の対象となるのかを正確に把握し区別する必要があります。

この適用できるケースの限定性は、特に複数の所得源を持つ個人や企業にとって、税務計画をより複雑なものにします。分離課税制度の固定税率は、対象となる特定の所得に対しては税負担の軽減や予測可能性の向上といったメリットを提供しますが、全ての所得にこれらの利点が適用されるわけではないため、総合的な税務戦略の中でどのようにこれらの制度を活用するかを慎重に検討する必要があります。

さらに、分離課税と総合課税の間の適用範囲の違いは、納税者にとって税務申告のプロセスをより煩雑なものにする可能性があります。一部の所得には分離課税を適用し、他の所得には総合課税を適用する必要があるため、正確な所得の区分けと適切な税率の適用が求められます。このプロセスは、特に税法に精通していない納税者にとっては、誤りを犯すリスクを増加させる可能性があります。

結局のところ、分離課税制度の適用できるケースの限定性は、税務計画において特別な注意を要する領域です。経理財務担当者は、分離課税の適用範囲を明確に理解し、納税者が適切な税務申告を行えるようサポートすることが不可欠です。このようなサポートにより、納税者は税制の複雑さを乗り越え、適正な税負担を確保することができます。

分離課税制度の導入は、特定の所得に対する税負担を明確にし、投資や資本市場の活性化に貢献する一方で、経理処理の複雑さを増加させる側面があります。この制度下では、分離課税対象の所得とそれ以外の所得を正確に区別し、それぞれに適用される税率を精密に管理する必要があります。特に、給与所得、事業所得、利子所得、配当所得、不動産や株式の譲渡所得など、複数の所得源を持つ企業や個人にとって、このタスクは一層の注意と専門知識を要求されるものです。

経理部門は、分離課税対象の所得と総合課税対象の所得を正確に振り分け、各所得に対して正しい税率を適用するための高度な知識を持つ必要があります。さらに、税法の変更に伴う税率の変動や、特定の所得に適用される税制の特例など、税務に関する最新の情報に常に注意を払う必要があります。このような複雑な経理処理は、適切な税務申告と税負担の最適化を確保するために不可欠ですが、経理部門には相応の負担をもたらします。

また、分離課税と総合課税の間で所得を適切に振り分けることは、正確な税務計画と申告において中心的な役割を果たします。誤った所得の振り分けや適用税率の選択は、不適切な税金の納付や税務当局からの追徴課税のリスクを高める可能性があるため、経理処理の正確さは極めて重要です。これにより、税務遵守の確保と税務上のリスクの最小化が可能となります。

このように、分離課税制度を適切に管理するためには、経理部門の専門知識と注意深い監視が不可欠です。税務計画の複雑さを効果的に管理し、適切な税務申告を行うためには、経理部門は継続的な教育と最新の税法情報へのアクセスが必要とされます。このプロセスにおける適切な管理と指導は、企業や個人が税務上の義務を遵守し、適正な税負担を担保するために重要な役割を果たします。

分離課税の計算例

分離課税では、利子所得、配当所得、不動産譲渡所得など、特定の所得に対して固定税率が適用されます。たとえば、年間10万円の利子所得がある場合、20%の税率が適用され、税額は2万円になります。同様に、50万円の配当所得にも20%の税率を適用し、税額は10万円と計算されます。不動産譲渡所得の場合は、売却価格と取得価格の差額に税率を適用します。例えば、取得価格500万円の不動産を800万円で売却した場合、300万円の所得に15%の税率を適用し、税額は45万円となります。これらの計算を通じて、経理財務担当者は所得に基づく税金を正確に算出し、納税準備を行います。

利子所得の分離課税計算は、直接的でシンプルな方法に基づいています。たとえば、年間で10万円の利子所得が発生した場合、この所得に20%の固定税率が適用されるとします。この状況下での税額計算は、利子所得に税率を乗じることによって行われます。具体的な計算式は「税額 = 利子所得 × 税率」と表され、この例では「2万円 = 10万円 × 20%」となります。

この計算式に従うことで、経理財務担当者は利子所得に対する税負担を簡単に算出することができます。このプロセスを通じて、利子所得から発生する正確な税額を把握し、納税者が適切な税務申告を行えるようにサポートすることが可能となります。このような計算のシンプルさは、分離課税制度のメリットの一つとして、納税者にとって税務処理の透明性と予測可能性を高める効果があります。経理財務担当者は、これらの基本的な計算を理解し、適切に適用することで、企業や個人の税務管理を効率的にサポートすることが求められます。

利子所得の分離課税計算は直接的でわかりやすいプロセスに基づいています。例を挙げると、もし年間で10万円の利子所得が得られた場合、この所得には20%の固定税率が適用されることになります。この場合の税額は、利子所得に税率を乗じることで求められ、10万円の利子所得に対して20%の税率を適用すると、納税額は2万円になります。この計算は「税額 = 利子所得 × 税率」の公式に従っており、ここでは「2万円 = 10万円 × 20%」となります。経理財務担当者は、この計算方法を用いて、利子所得によって発生する税負担を正確に把握し、必要な税務申告を行う必要があります。

同じく、配当所得に対する分離課税の計算にも固定税率が適用されます。年間で50万円の配当所得がある場合には、この所得に20%の税率が適用され、税額は10万円になります。この計算は「税額 = 配当所得 × 税率」という式に従います。したがって、「10万円 = 50万円 × 20%」の計算により、税額が求められます。このような計算を通じて、経理財務担当者は企業や個人が受け取る配当所得に基づく正確な税額を算出し、納税の準備をすることが可能です。

不動産譲渡所得に関するケーススタディを考える際、計算の過程は少々複雑になる傾向があります。不動産の売却においては、取得した価格(取得費)と売却した価格(譲渡価格)との差額が所得として計上され、その所得に税率が適用されるのです。例えば、取得費が500万円で譲渡価格が800万円の不動産を売却した場合、譲渡所得は300万円となります。この所得に15%の税率が適用されるとすると、税額は45万円になります。

この計算は「税額 = (譲渡価格 − 取得費) × 税率」の式に従います。この例では「45万円 = (800万円 − 500万円) × 15%」という計算により、税額が求められます。この計算過程で重要となるのは、取得費や譲渡価格を正確に把握することです。取得費には購入時の価格の他、改良費用なども含まれる場合があり、これらを適切に計上することが所得額を正確に求める上で不可欠となります。

経理財務担当者は、このような不動産譲渡所得の計算において、所得の正確な算出から税額の適切な計算まで、複雑な税務処理を適切に管理する責任があります。不動産譲渡所得のケースでは、特に細心の注意を払い、取得費や譲渡価格、適用税率などの各種要素を正確に把握し、適切に計算することが求められます。このプロセスを通じて、経理財務担当者は企業や個人が正確な税務申告を行い、適正な税金を納めることができるようにサポートすることが重要です。

分離課税に関するよくある質問

分離課税が適用されるのは、主に利子所得、配当所得、不動産や株式の譲渡所得ですが、これらの所得が自動的に分離課税の対象になるわけではありません。特定の条件を満たす必要があるため、どの所得が分離課税の対象となるか正確に理解することが重要です。確定申告を行う際には、これらの所得を総合課税の対象外として別途申告する必要があり、源泉徴収された税金の扱いや適用可能な控除にも注意が必要です。また、税法は変更されることがあるため、分離課税に関する最新の情報を常に把握しておくことが重要で、これにより適切な税務計画と処理が可能になります。

分離課税制度が適用されるための条件は所得の種類によって異なり、主に利子所得、配当所得、および不動産や株式の譲渡所得がこの制度の対象となります。しかし、これらの所得が分離課税の恩恵を受けるためには、各所得タイプに固有の特定の要件を満たす必要があります。

配当所得の場合、その適用条件には、国内外の企業から受け取った配当が含まれることが一般的です。これは、株式投資から得られる収益に対する課税の一形態です。利子所得については、銀行預金や国債など、さまざまな金融商品からの利子が対象となります。この利子所得に分離課税を適用することで、所得に対する税率が明確になり、税負担の計算が容易になります。

不動産や株式の譲渡所得の場合、譲渡によって得られた利益が税の対象となります。この場合、購入価格と販売価格の差額が利益として計算され、この利益に対して適用される税率が分離課税によって定められます。不動産や株式を売却することにより生じる利益に対する課税は、投資の回収と再投資の計画に重要な要素となります。

経理財務担当者は、これらの分離課税が適用される条件を正確に理解し、企業や個人が対象となる所得に対して適切な税務処理を行うことができるように支援する責任を負います。分離課税制度の適用条件を適切に適用し管理することは、税務遵守の観点からも非常に重要であり、適正な税負担の確保と税務リスクの管理に寄与します。

分離課税所得がある場合の確定申告では、特に注意を払うべきいくつかのポイントがあります。分離課税対象の所得は、総合課税の対象となる他の所得とは別に計算し、申告する必要があります。この分離された計算は、税制の透明性を保ち、各所得に対する正確な税負担を確定させるために重要です。

また、源泉徴収された税金がある場合であっても、年間の総所得に応じて、確定申告を行い過払い税の還付を受けることができるケースがあります。これは、特に源泉徴収の際に適用された税率が実際の所得税率と異なる場合に顕著です。したがって、年末に総所得を精査し、必要に応じて確定申告を行うことが推奨されます。

分離課税所得の計算では、適用可能な控除や特例を正しく適用することが非常に重要です。これらの控除や特例は、税負担を軽減するための重要な手段であり、適切に利用することで税務効率を高めることができます。しかし、これらの適用には条件があり、誤った適用は税務上の問題を引き起こす可能性があるため、慎重な検討が必要です。

最後に、確定申告の手続きに誤りがあると、税金の過少または過大支払いにつながるリスクがあります。このようなリスクを避けるためには、確定申告のプロセスを正確に理解し、必要な書類や計算式を確実に準備することが不可欠です。経理財務担当者は、このプロセスをサポートし、納税者が適切な確定申告を行えるようにすることが求められます。正しい確定申告は、適正な税負担の実現と税務遵守の観点からも極めて重要です。

税法は常に進化しており、分離課税に関連する規定も定期的に更新されます。最新の税制改正では、税率の変更、対象となる所得の範囲の拡大や縮小、特例の適用条件の調整などが行われることがあり、これらの変更は経理財務担当者にとって重要な意味を持ちます。税制の変更に伴い、税務計画や申告手続きにおけるアプローチを見直す必要が生じる場合があります。

経理財務担当者は、最新の税制改正情報を入手し、これを税務計画に反映させる責任があります。政府や税務当局からの公式発表を通じて、分離課税に関する最新のルールや情報を継続的にチェックすることが、この責務を果たす上で不可欠です。また、税務顧問や業界団体からの情報提供も、変更点を追跡する上で有効な手段となり得ます。

これらの情報を基に、経理財務担当者は適切な税務処理を確実に行い、企業や個人が直面する可能性のある不意の税務問題を未然に防ぐことが可能になります。税制の変更は時に予測不可能なため、経理財務担当者は柔軟な対応能力と、税務に関する深い理解を常に維持することが求められます。最新の税制改正に関する情報を入手し、それを組織の税務戦略に組み込むことで、適正な税務遵守を保ちつつ、税負担の最適化を図ることが可能です。