「周りはどのくらい貯蓄しているのか知りたい」

「なかなかお金が貯まらない」

そんなふうに考えている専業主婦(夫)(以下、主婦(夫))の方も多いのではないでしょうか。

貯蓄額は収支のバランスに大きな影響を受けることから、教育資金や老後の資金を作るためにも、収入と支出のバランスを取ることは重要です。

また、貯蓄するだけでなく副業などを通じて、お金を増やすための行動をとることで、より家計の安定感を高めることができるでしょう。

そこで今回は、主婦(夫)の方がお金を増やすコツや、実践しやすい資産を増やす方法などを解説します。

専業主婦(夫)世帯はどれくらい貯蓄できている?

まず初めに、稼ぐ人が1人の状況で、専業主婦(夫)世帯はどれくらいの貯蓄ができているのか確認しましょう。

・貯蓄の目安 *1

一般的に目標とするべき貯蓄額は、可処分所得の20%〜30%が目安とされています。可処分所得とは、総収入金額から税金や社会保険料などを除いた金額で、自由に使える手取り収入です*2。

可処分所得の金額ごとに意識するべき毎月の貯蓄額は、下記のようになります。

• 可処分所得が月20万円:毎月4〜6万円の貯蓄

• 可処分所得が月30万円:毎月6〜9万円の貯蓄

• 可処分所得が月40万円:毎月8〜12万円の貯蓄

可処分所得の20%〜30%程度の貯蓄ができていない方は、意識的に金額をアップさせることを検討してみてください。

ただし、家族構成によって毎月の支出額が異なるケースなどもあります。貯蓄額が多すぎて日々の生活が圧迫されないように気を付けましょう。

・貯蓄の平均額 *3

総務省が行った家計調査における2022年の「夫のみ有業の世帯」の貯蓄平均額は、下記のようになっています。

• 夫婦のみの世帯:2,137万円

• 夫婦と未婚の子供1人の世帯:1,480万円

• 夫婦と未婚の子供2人の世帯:1,328万円

子供がいると教育費用が発生することから、子供の数が増えると平均貯蓄額も減少している可能性が考えられます。

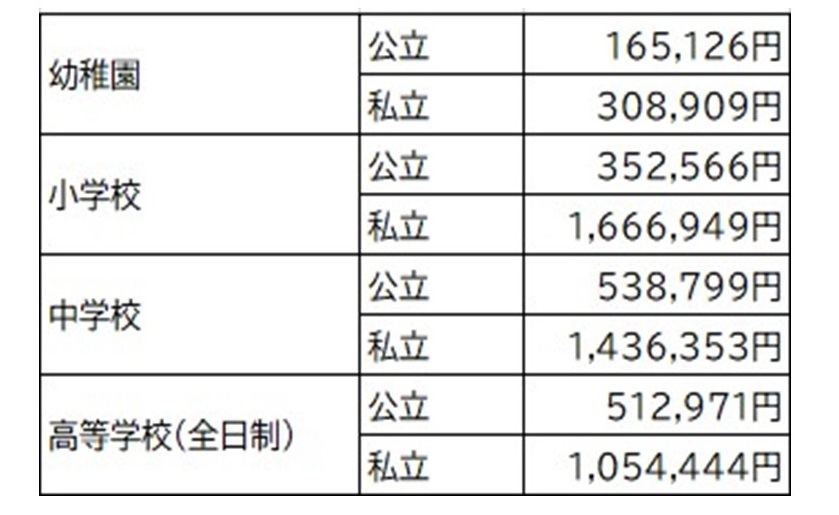

実際に文部科学省による「令和3年度子供の学習費調査」によると、1年間の子供1人あたりの学習費総額は以下の結果となりました*4。

現在小さい子供がいる方や、出産する予定がある方は、計画的に貯蓄をして教育資金を用意することが大切です。

子どもの教育費や出産・子育ての費用、子育て世帯におすすめのまとめ記事もあわせて読んでみてください。

取り組みやすいお金の増やし方

そのような中、主婦(夫)の方でも取り組みやすいお金の増やし方がいくつかあります。

「お金がなかなか貯まらない」と悩んでいる主婦(夫)の方は、ぜひ実践を検討してみてください。

関連コラム:

今から考えたい!未来へのお金の増やし方

・家計簿管理で家計の見える化をする *5

家計簿をつけていない主婦(夫)の方は、家計簿をつけて家計管理を行いましょう。家計簿を通じて管理すると、家のお金のやり取りを「見える化」でき、客観的に家計状況を把握できます。

家計簿アプリを使えば、銀行口座やクレジットカードの情報を紐付けするだけで「何に、いくら使ったのか」を記録できます。家計簿を通じて、無駄な支出を見つけることで、無駄遣いを減らす効果が期待できるでしょう。

家計簿をつける習慣を身につけることで、家計管理の最適なバランスを視覚的に把握できる点もメリットです。

・貯蓄用の口座を分ける *1

生活費用の口座とは別に、貯蓄用の口座を作ることも検討しましょう。同じ口座内で、生活費の決済と貯蓄を同時に行うと、普段の収支で「いくら貯蓄できているのか」がわかりづらくなります。

貯蓄用の口座を別に作ることで、順調に貯蓄額が増えていく様子が「見える化」できます。給料日など、収入が入ったタイミングで貯蓄用口座に貯金額を移すことで、着実にお金を増やせるでしょう。

・パートや副業で収入を増やす *6

時間的・体力的な余裕があれば、パートや副業で収入を増やすという選択肢があります。近隣に都合のいい時間帯で働けるパート求人を探すほか、自分の有しているスキルを活かして副業を行うことを検討しましょう。

パート求人は、インターネットを通じても見つけることができます。

また副業に関しても、クラウドソーシングサービスに登録すれば自分に応募できる案件を検索することができるでしょう。

また、クレジットカード決済などを利用した際に付与されるポイントをコツコツ貯める「ポイ活」も意識すると良いでしょう。普段の決済をポイント還元率の高いクレジットカードで行うことで、安定的にポイントを獲得することが可能です。

・不用品をフリマ出品する *7

自宅に使っていない不用品があり、まだ使える価値があれば、フリマで出品すると良いでしょう。フリマアプリとは、個人と個人が売買取引できるサービスです。

機能的に問題なく、使えるような物があればフリマアプリで販売しましょう。買い手がいれば、経済的に収入が得られるのはもちろん、家の中がすっきりするメリットも期待できます。

また、不用品をフリマアプリで出品するのを機に、目的のない買い物を控えることを意識しましょう。不要な物を買わなければ、支出を抑えることが可能です。

コンビニやスーパーなどで、ついつい不要な買い物をしてしまう習慣がある方は、買う前に「本当に必要かどうか」をきちんと確認しましょう。

・資産運用をする *6

貯蓄が貯まってきたら、資産運用を行うこともおすすめです。NISAやつみたてNISA(2024年からは新NISA)をはじめ、iDeCoなどの税制優遇のある制度を活用すれば、効率よく資産を増やせる可能性があります。

通常、株式や投資信託などの金融商品の取引を通じて譲渡益や配当金を得た場合、20.315%の税金が発生します*8。

しかし、NISAやiDeCoでは譲渡益や配当金が非課税となります。NISAやiDeCoは税負担を免除される制度なので、資産運用を始める際には有効活用しましょう。

近年は少額から始められるサービスも生まれているため、「資産運用の経験がないから不安」という方でも、リスクを抑えながら資産運用を始められます*9。資産運用の経験が無い方でも、まずは少額からでも資産運用を始めてみましょう。

関連コラムも合わせてチェック!

・投資初心者は何から始めるべき?おすすめの資産運用方法を紹介

・初心者だけど資産運用を始めたい!投資の基本は?何から始めたらいいの?

・お金の勉強をする *10

FPの資格取得を目指すなど、お金の勉強をすることも有意義です。FPの資格勉強を通じて、ライフプランの立て方や保険の考え方、資産運用に関するリスク・リターンの関係を学ぶことができます。

また、健康保険や年金制度などの社会保険制度全般についても学べるため、自分が備えるべきリスクや必要な保障などをイメージできるでしょう。

お金の勉強をして、実際に自分たちの家庭に落とし込むことで、学んだ内容をスムーズに吸収できます。

学んだ知識は日々の生活に役立つため、出産やマイホームの購入などの大きなライフイベントの際にも、お金で失敗するリスクを軽減できるでしょう。

家族と話し合ってお金を増やす計画を立てよう

主婦(夫)の方がお金を増やす方法を解説しましたが、家族で貯蓄の目標額や資産運用の方針など、きちんと話し合うことも大切です。

家計簿をつけることは有意義ですが、継続できなければ意味がありません。資産運用も同様に、短期間でやめてしまうと運用効率が落ちてしまうでしょう。

専業主婦(夫)の方も、さまざまな方法で稼いで家計に貢献することはもちろん可能です。収入と支出のバランスを取りながら、自分に合った方法かつコスパの良い方法で、お金を増やしていきましょう。

出典

*1 三菱UFJ銀行 毎月いくら貯蓄すればいい?20代が知っておきたい「貯蓄の目安」計算方法!

*2 三菱UFJモルガン・スタンレー証券 用語解説

*3 政府統計の総合窓口 (9.妻の就業状態,世帯類型別)

*4 令和3年度子供の学習費調査 p.1

*5 東証マネ部 家計簿をつけている人は節約効果があるのか?

*6 三菱UFJ銀行 継続してお金を貯める方法とは?賢く貯めるコツ・増やし方を紹介

*7 日本FP協会 フリマアプリの活用で家計もお得に

*8 国税庁 株式・配当・利子と税

*9 一般社団法人全国銀行協会 Q. まったくのビギナーは、何から投資を始めればいい?

*10三菱UFJ銀行 【初心者向け】お金の勉強は何から始める?勉強方法やメリットを解説!

(Money Canvas)