近年話題となっている、NISAやiDeCo。始めてみたいと思いつつも、50代からでは遅いのでは?と躊躇している方も多いのではないでしょうか。本稿では経済コラムニストの大江英樹さんが、50歳から投資を始めるメリットについて解説します。

※本稿は大江英樹著『50歳からやってはいけないお金のこと』(2023年5月刊・PHPビジネス新書)より、内容を一部抜粋・編集したものです

平均寿命を考えると50歳はまだ若手

そもそも「50歳からでは遅い」と考えている人は、自分が一体何歳まで生きると考えておられるのでしょうか? 「60歳で定年退職してのんびりと5年か10年生きる」と考えているのであれば、それは完全な「昭和の思考」です。

現代においては、男性の平均寿命も81歳を超えており、これは今後も伸長していくでしょう。過去30年間で平均寿命は毎年0.19歳ずつ延びてきています。

今後は医療技術の発達でさらに延びると思いますが、仮に過去30年間の延び率を当てはめて考えても、現在50歳の男性が、今の平均寿命である81.5歳を迎える時、平均寿命は86歳に延びています。したがって、50歳といえどもまだ30〜40年ぐらいの人生があると考えた方がいいでしょう。

さらに、働く年齢も延びるのは間違いありません。現在は60歳定年ですが、これからは70歳まで働くのが普通になってくるでしょう。であるならば、50歳から70歳までの20年間を資産形成のために投資するというアイデアは決して悪くありません。

20年間投資を続けるとどうなるか?

将来のことは誰もわかりませんから、今から投資を始めるとどうなるか? は何とも言えません。ただ、過去を振り返ってみることはできます。

例えば日本の株式市場の過去20年間を振り返ってみますと、後半は比較的順調でしたが、前半はリーマンショックもあり、いわゆる「失われた30年」の真っ只中にいましたので、全くふるいませんでした。

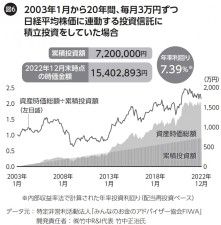

ところが図6を見るとおわかりのように、仮に20年前、2003の1月から日経平均株価に連動する投資信託に毎月3万円ずつ投資を続けていれば、累積投資金額は720万円ですが、昨年末の時価総額は1540万円ですから、2倍以上になっています。20年間の平均利回りは年率で7.39%です。

もし、この間成長著しかった米国の株式に同じように毎月3万円ずつ積み立てていれば、その金額は2918万円、運用利回りは約13%となっています。同様に、日本とか米国といった具合に市場を特定せず、世界全体に投資をしていれば、その金額は2152万円、運用利回りは10.38%です※1。

このように20年という期間、投資し続けることによって、その間の上昇下落はあるものの、概ね一定以上の成果は出ます。資本主義経済というものが持っているシステムが本質的に自己増殖を続けていくものだからです。

50歳からでもiDeCoを利用しやすくなった

一方、iDeCoはどうでしょう。従来、50歳以上でiDeCoに加入するのはあまり意味がないと思われていました。理由は、これまでは60歳までしかiDeCoに加入することができず、かつ、10年以上加入期間がなければ60歳からお金を受け取り始めることができなかったからです。

ところが法改正によって、2022年5月1日から、加入できる年齢が65歳へと延びました。もちろん国民年金に加入していることが前提なので、60歳までしか国民年金に加入できない自営業やフリーランスの人は、一部の例外を除いて60歳以降の加入はできません。

しかし、サラリーマンで、60歳以降も再雇用によって厚生年金に加入したまま働くのであれば、65歳まで加入し続けることができます。したがって、仮に50歳から加入したとしても、最長15年加入することができることになります。

積立可能上限額は職業や立場によって異なりますが、仮に毎月2万円ずつ積み立てていけば積立額の合計は360万円、これが非課税で運用できるため、仮に年利3%で運用できれば454万円、2%で運用したとしても420万円ぐらいになります。

加えて、15年間積み立てを続けることで戻ってくる税金の額はおよそ70万円あまりになります※2ので、合わせると500万円ぐらいにはなります。65歳でリタイアした時に、これだけの金額をプラスアルファでこしらえることができるメリットは大きいと思います。

言うまでもなく、iDeCoでの運用益に対しては税金がかかりませんから、NISAとiDeCoの両方を活用することによって、50歳からでもかなりの資産を作ることが可能です。

老後資金の組み立て方の選択肢が拡がる

さらに言えば、50歳からでもNISAやiDeCoを始めることで老後資金の組み立て方の選択肢が拡がるというメリットがあります。それは一体どういうことなのか、具体的に見てみることにしましょう。

公的年金の支給開始は65歳からですが、受給する側が受け取り始める年齢は、60〜75歳の間で自由に決めることができます。70歳まで受給を繰り下げると受給額が42%増えます。

年金は長生きリスクに備える保険ですから、元気で働けるうちは働いて、可能な限り受取開始を遅らせ、人生の後半に厚く給付が受けられる方が安心であることは言うまでもありません。

ところが、そうは言っても現実に65歳から70歳までの生活をどうすればいいのかという問題が起きるでしょう。

一番確実なことは70歳まで働くことですが、それに加えて65〜70歳の5年間の生活をiDeCoやNISAの取り崩しでまかなうというやり方もあります。

前述のように長い時間をかけて積み立てながら運用し、ある程度の原資を作ることができれば、それを毎年少しずつ引き出していけばいいのです。iDeCoであれば年金方式での受け取りが可能ですし、NISAの場合は必要な資金が生じた都度いつでも引き出すことが可能です。

それにiDeCoの場合、受け取る時に税金がかかりますが、「公的年金等控除」が適用され、他の年金収入がなければ、年間110万円までは控除枠に収まります。公的年金の受給開始を70歳まで繰り下げるのであれば、当然他の年金収入はないことになりますから、受け取る時も非課税が実現できることになります。

バリエーションはさまざま

このように、50歳からでもNISAで積立投資をするメリット、iDeCoに加入するメリットは十分にあります。先ほどは受け取り方と働き方のパターンを一つの例で説明しましたが、他にもiDeCoを一時金で受け取る場合、あるいは勤めている会社に企業年金がある場合など、受け取るパターンは無限に拡がっていきます。

公的年金、企業年金の受け取り方の選択肢は昨年の制度改正でかなり拡がりました。これによって自分の働き方、ライフスタイル、そして保有する金融資産の多寡でかなりのバリエーションができたことは事実です。

NISAにしてもiDeCoにしても、より一層柔軟な自分に合ったプランの設計がきめ細かくできるようになります。したがって、50歳からでは遅いと考えるのではなく、気づいた時から始めることが重要なのではないでしょうか。

※1 特定非営利活動法人「みんなのお金のアドバイザー協会FIWA」の「株価指数連動定額積立投資シミュレーション」(愛称:FIWAつみたてインディくん)を使用し、Morningstar Global Markets指数でシミュレーションした場合の結果

※2 NPO法人確定拠出年金教育協会提供 iDeCoナビより、「年収500万円」の場合の概算