年収の壁の種類5つを紹介

年収の壁は住民税、配偶者控除、税制上の扶養によって分かれますが、中には配偶者が勤める会社の規模によって異なる場合もあります。くわしく調べてみましょう。

年収100万円の壁

最初の壁は年収100万円の壁です。国税庁によるとパートなどの収入が年収100万円以上の場合、住民税がかかります。住民税の非課税限度額が45万円のため、収入が100万円以下の場合、住民税はかかりません。

※住んでいる地域によっては、収入が100万円以下でも住民税がかかる場合があるので、詳しくはお住まいの市区町村に問い合わせましょう。

年収103万円の壁

次の年収の壁は税制上の扶養で配偶者控除として、配偶者の合計所得金額が48万円以下の場合、所得税の控除を受けることが可能です。

パートで働く主婦や主夫の場合、給与所得控除額が最低55万円なため、年収103万円−55万円(給与所得控除額)=48万円と、合計所得金額が48万円以下になります。

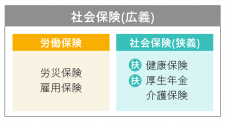

年収106万円の壁

年収106万円以上だとパート先の社会保険加入義務が発生します。

この条件は2022年10月以降、会社の人数上限が引き下げられた101人以上の会社が対象です。保険料が給料から天引きされますが、健康保険や厚生年金に加入することで、けがや病気のために仕事ができなかったときに手当を受け取ることができます。

その他、以下のチェック項目があります。

・週の所定労働時間が20時間以上30時間未満

・月額賃金が8万8000円以上

・2ヶ月を超える雇用の見込みがある

・学生ではない

年収130万円の壁

全国健康保険協会によると、社会保険の被扶養者になる条件は年収130万円未満です (※認定対象者が60歳以上障害厚生年金を受ける人は年収180万円未満)。

年収130万円以上の場合、106万円に該当しなかった人でも配偶者の社会保険の扶養から外れるため、自身で国民年金保険料や国民健康保険料を支払わなければなりません。

健康保険料は、年間約36万円で年収130万円の場合、手取りが約94万円と今までより少なくなります。そのため、手取りを増やしたい場合は、より多くの収入が必要になります。

年収150万円の壁

年収が150万円以上になると、税制上の扶養で「配偶者特別控除」が適用されます。

年収が150万円以内であれば、配偶者の控除額は満額となりますが、年収150万円以上から段階的に控除額が減り、201万6000円以上になると配偶者の控除額がゼロになります。

また、配偶者控除・配偶者特別控除には配偶者の年収上限があり、1220万円を超えると控除対象外になります。

主婦・主夫が得する年収は106万円、130万円未満

以上のことから家庭が得するパート年収としては、扶養内で働く場合、年収106万円、130万円未満が得します。年収130万円以上になると、扶養から外れて社会保険を自身で支払わなければならないため、年間103万円よりも手取りが少なくなります。

扶養を外れて収入アップを目指す場合は200万円以上であれば、配偶者の負担税金を考慮しても夫婦の手取り収入が増えます。

会社によって、扶養手当や社会保障が異なるので、家族と相談して自身に合う働き方で家庭が得する方法を選びましょう。

出典

国税庁 No.1800 パート収入はいくらまで所得税がかからないか

国税庁 家族と税

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー