専業主婦の夫の年収が800万円なら夫婦の年金は約25万円

専業主婦や夫の社会保険の扶養に入っているパート主婦の場合、国民年金第3号被保険者となり、もらえる年金は老齢基礎年金(国民年金)のみです。2024年度の国民年金の満額は月額6万8000円(年間81万6000円)となりました。

それでは年収800万円の夫は年金をいくらもらえるでしょうか。厚生年金額は、働いている期間の平均報酬によって変わります。現役時代にずっと年収800万円となることはないと思いますので、500万円、600万円、700万円、800万円と10年間ごとに増加したと仮定します。この場合、平均年収は650万円です。

厚生年金額は以下のように計算しますので、平均650万円で40年間(480ヶ月)働いた場合の厚生年金額はおよそ143万円(月額約12万円)となります。

【厚生年金額=平均標準報酬額×5.481/1000×被保険者月数】

厚生年金額=650万円÷12×5.481÷1000×480≒143万円

専業主婦と夫の年収が800万円(平均年収650万円)の場合、毎月25万円程度の年金が受給できる見込みとなります。

夫の国民年金:81万6000円

夫の厚生年金:143万円

妻の国民年金:81万6000円

合計:306万円(月額約25万5000円)

毎月25万円の年金でも過信は禁物

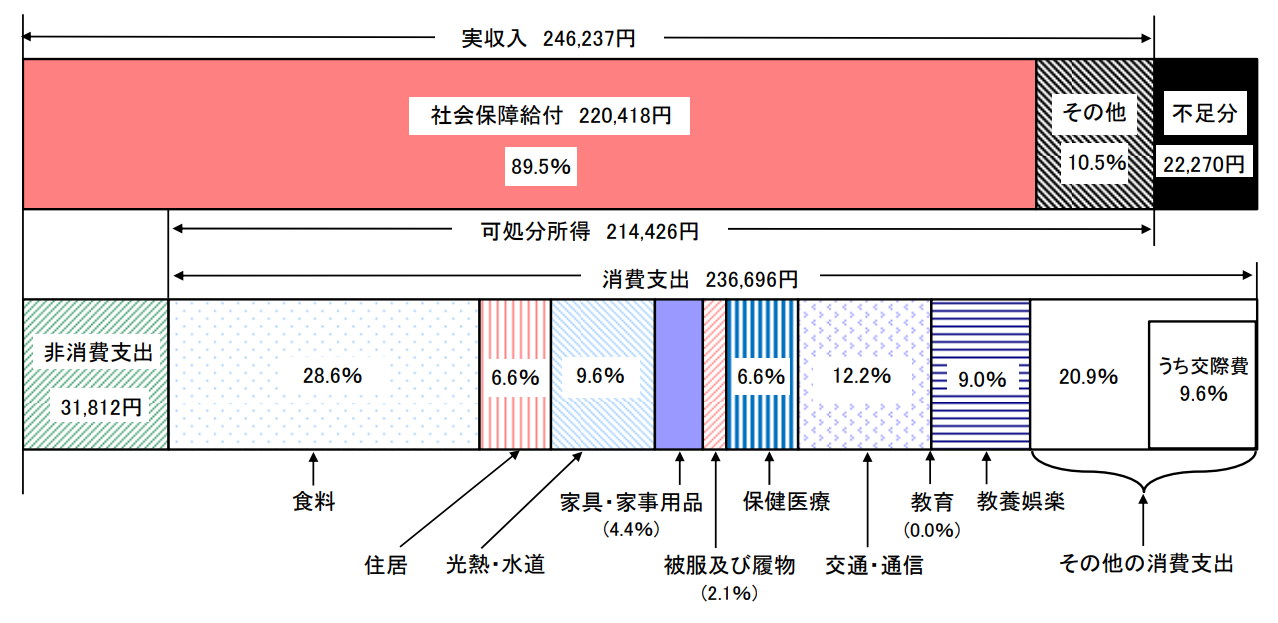

総務省統計局が公表している2022年(令和4年)家計調査年報によると、図表1のように65歳以上の夫婦のみ世帯は、実収入およそ25万円に対して毎月約2万円の不足が生じています。

図表1

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)結果の概要 65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支

高齢になると医療費が増えたり、将来的に高齢者施設を利用したりする可能性もあり、費用がかかることも考えられます。また、現役世代から支出をうまく削減できない場合、図表1の消費支出よりも出費が大きくなることも考えられます。

その場合、資産の取り崩しスピードが大きくなってしまうため、将来的な計画が十分でない場合、毎月25万円の年金受給があったとしても生涯を安心して過ごせるわけではありません。

今から準備できることは

それでは、将来安心して暮らすための方法について考えてみましょう。大まかにいえば、支出を減らすか、収入を増やす必要があります。

支出を減らすためには、まず毎月どこにどれだけのお金を使っているかを把握することが重要です。支出を把握したら無駄な出費がないかをチェックします。

一般的には、保険や通信などの固定費見直しが効果は大きいといわれていますが、使っていないサブスクリプションサービスを解約したり、毎日コンビニに行くのを2日に1回にするなどの方法でも構いません。大幅な支出削減は難しいため、できる範囲で徐々に減らすほうが失敗は少ないでしょう。

収入を増やす方法として考えられるのは、老後も働くことと年金の繰下げ受給です。老後も働くことで年金受給開始までの資産取り崩しスピードを緩やかにするとともに、厚生年金額自体を増やす効果も期待できます。年金の繰下げ受給をすると「繰り下げた月数×0.7%」だけ増額した年金を受給することができます。

仮に5年間繰下げ受給すれば42%増額された金額になり、効率が良い方法といえます。そのため「長く働く」ことと「年金の繰下げ」をセットで検討するのが良いでしょう。

まとめ

現役時代に高年収であっても、将来まで確実に安心できるとはいえません。一般的に、年金生活になると収入は減少するので、収入に見合った生活スタイルへシフトする必要があります。早い時期から定年後の生活を検討することが、将来の不安を解消する手掛かりになります。

自分だけではどのようにライフプランを立てればいいかわからないという人は専門家に相談してみるのもよいでしょう。新たな発見があるかもしれません。

出典

厚生労働省 令和6年度の年金額改定について

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)

執筆者:御手洗康之

CFP