NISA制度は2024年に大幅なアップデートが予定されている。新しいNISAは、ほったらかし投資にも適した良い制度だと言われるが、現段階で何を学び実践しておくべきかを、資産運用に精通する経済ジャーナリスト・頼藤太希さんに教えてもらった。

こちらは「GetNavi」2023年5月号に掲載された記事を再編集したものです。

【私が教えます】

経済ジャーナリスト 頼藤太希さん

Money&You代表取締役、中央大学客員講師。19万部超のベストセラー「はじめてのNISA&iDeCo」(成美堂出版)など、投資関連の著書多数。YouTube「Money&You TV」でもお金の情報を発信中。

統合NISAを見越して運用の戦略を立てよう

現行のNISAは、2024年に改正を控えています。つみたてNISAと一般NISAを統合したような、使い勝手の良い制度が誕生。ほったらかし投資を始めるには、いまがチャンスと言えます。

まだ利用していない人は、23年内からつみたてNISAを利用するのがベスト。統合NISAへのロールオーバー(※1)はできないものの、別枠として20年間非課税で保有できる「長期」運用で、元本割れのリスクを抑えられます。

統合NISAはほぼすべての人が有利に始めやすいオススメの制度ですが、実力以上の投資はNG。例えば、半年〜1年ぶんの生活費を賄えるだけの貯蓄がないなら、切り崩して投資に踏み出すべきではありません。また、リスク許容度を大きく超えたハイリスクな商品に安易に手を出すことも控えましょう。そこで提唱したいのが、以下のフローを踏むこと。①リスク許容度を見極めて、②金融資産の特徴を知り、③コア・サテライト戦略に当てはめ、④銘柄を選んだら運用スタートです。③のコア・サテライト戦略は、資産をなるべく減らさず、かつ堅実に増やしていくのに適した投資戦略です。統合NISAとの相性も良好なので、本稿で自分に合った運用方法を学び、資産形成を始めましょう。

What is NISA ?

少額投資非課税制度。個人投資家のための税制優遇制度。通常金融商品への投資では、売却益や配当に約20%の税金がかかるが、範囲内で運用した場合は非課税となる。現行では、一般NISA・つみたてNISAのほか、未成年が利用できるジュニアNISAの3種類がある。

【現行】

■つみたてNISA

一定の投資信託を年間40万円まで購入でき、最大20年間非課税で保有できる制度。長期・積立・分散投資に適した投資信託が厳選されている。投資初心者でも比較的安心して商品を選びやすく、金額も決めたらあとは自動で積立購入してくれる。

■一般NISA

株式・投資信託などを年間80万円まで購入でき、最大5年間非課税で保有できる制度。つみたてNISAよりも大きい毎年120万円の非課税投資枠が設定され、株式や投資信託の配当・譲渡益などが非課税対象となる。つみたてNISAとの選択制。

【統合・改良! 2024年施行】

■統合NISA

24年以降、NISA制度の抜本的拡充・恒久化が図られ、新しいNISAが導入。「つみたて投資枠」と「成長投資枠」の区分があるが、併用も可能だ。現行のNISA制度で保有している金融商品については売却する必要はなく、期間満了までは非課税で保有されるが、統合NISAへのロールオーバーはできない。

●目玉1:恒久化・無期限化

制度が恒久化され、非課税保有期間が無制限に。非課税保有期間が終わって課税口座に移す作業もなく、より“ほったらかし”で運用できる。

●目玉2:枠の拡大

年間投資枠が大きく増加。つみたて投資枠で年120万円、成長投資枠で年240万円、併用すれば合計で毎年360万円まで非課税で運用できる。

●目玉3:併用が可能に

つみたてNISAと一般NISAのような選択制ではなく、つみたて投資枠と成長投資枠は併用可能。明快で、投資枠いっぱい大きく運用しやすい。

●目玉4:売却枠の再利用

金融商品を売却して生涯投資枠に空きが出た場合、売却枠を再利用して新しく非課税の投資を始められる。リバランス(※2)もしやすい。

※1:一般NISAやジュニアNISAで非課税期間が終了した際に、保有している金融商品を、翌年の新たな非課税投資枠に移管すること

※2:資産配分の変化による偏りを正すこと。配分の変更や、保有する資産を入れ替えるスイッチングを行う

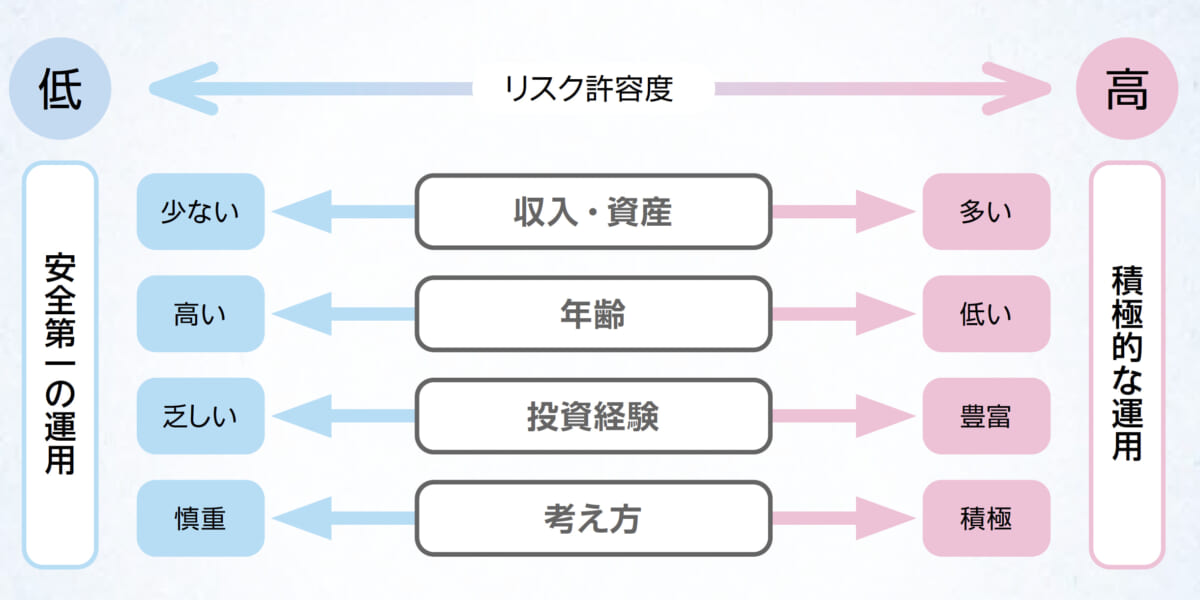

【頼藤流運用術1】許容できるリスクを見極める

自分が受け入れられる損失がどのくらいか

リスク許容度とは、“自分が損にどのくらい耐えられるか”の度合い。一般的には「収入・資産が多い」「年齢が低い」「投資経験が豊富」なら高くなる。しかし同様の人でも、リスクに対する考え方が慎重なら、総じるとリスク許容度は低くなる。客観的事実を踏まえたうえで、自分を分析しよう。

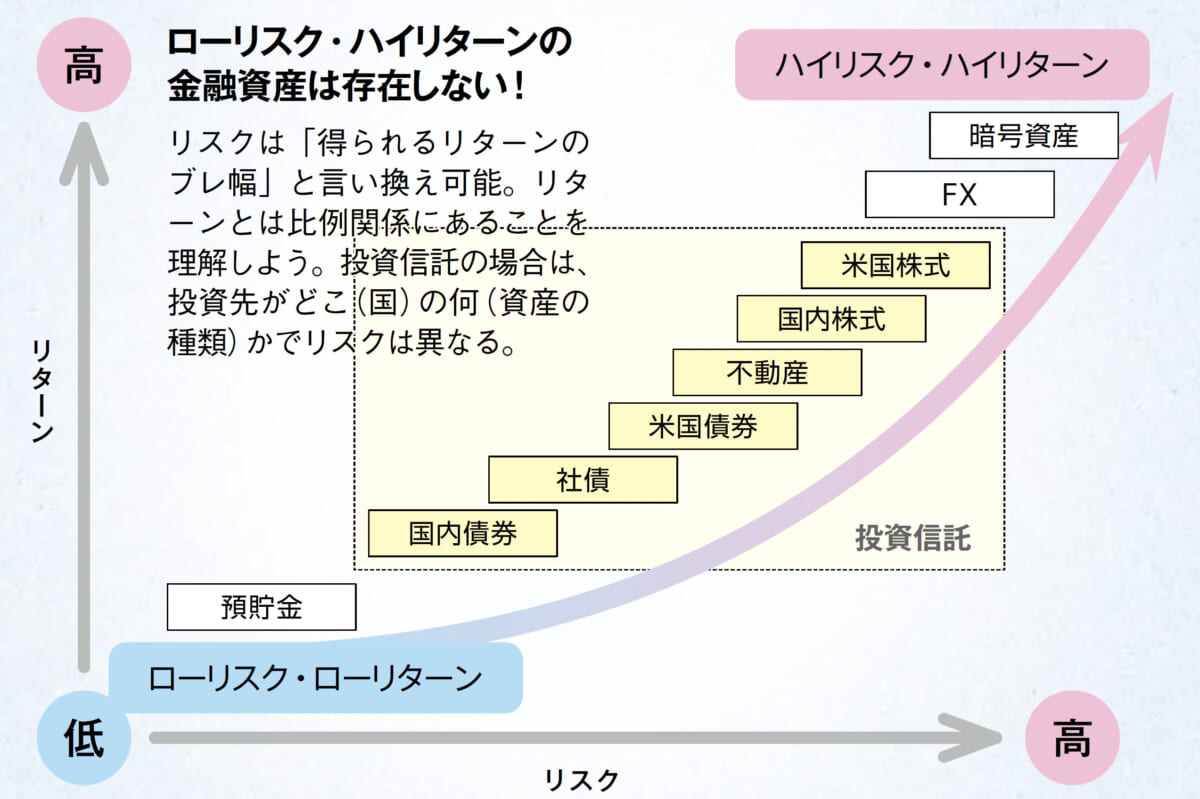

【頼藤流運用術2】金融資産のリスクとリターンの関係を知る

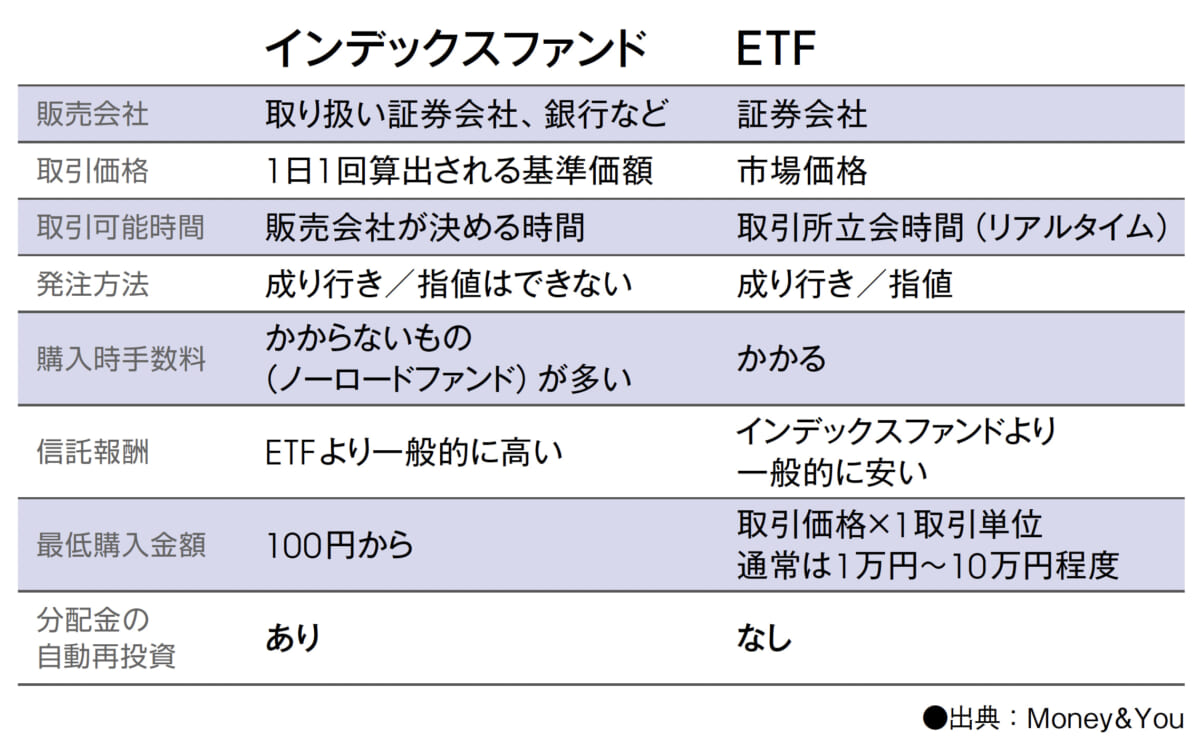

【Tips】ETFは投資信託とは違うもの?

ETFとは証券取引所に上場している投資信託のこと。株式と同様にリアルタイムで価格が変化し、タイミングを見計らった売買ができる。一般的には信託報酬は低い設定だ。

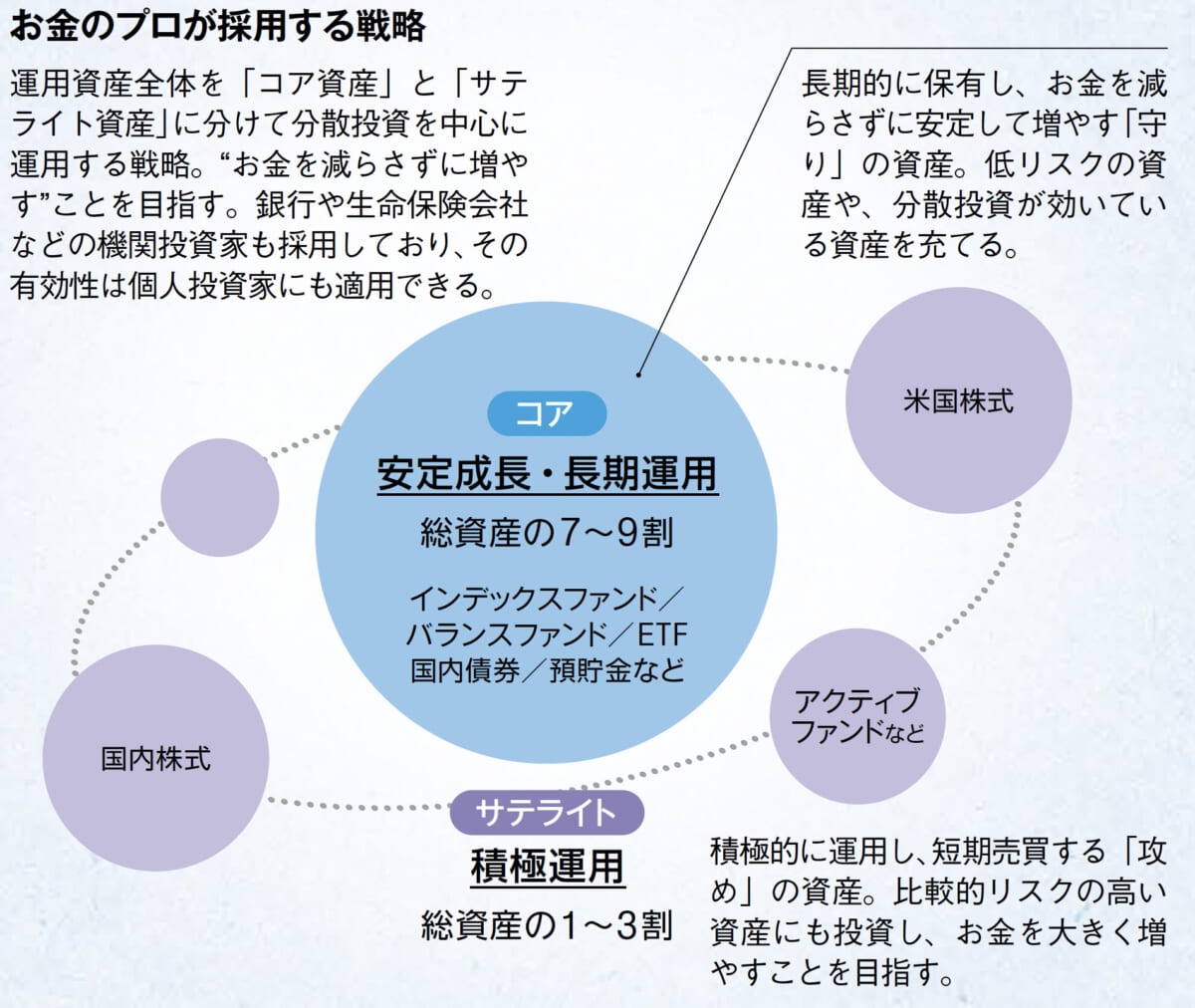

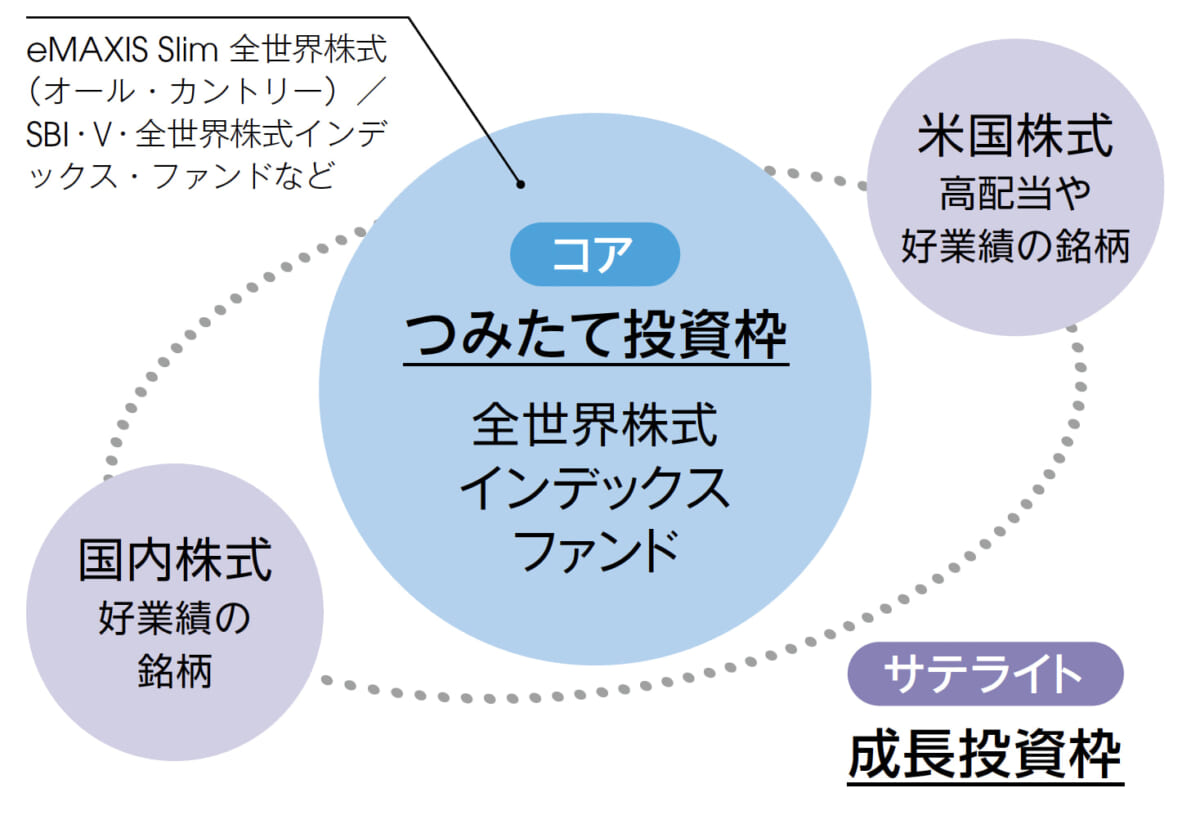

【頼藤流運用術3】コア・サテライト戦略を適用する

【Pick up!】銀行預金よりも安全で有利!コア資産には「個人向け国債」もオススメ

個人向け国債は、1万円から購入可能で、最低でも年0.05%の金利を保証。発行元が国なので、民間の銀行預金よりも安全で、金利も多少高い。「変動金利型10年満期 変動10」「固定金利型5年満期 固定5」「固定金利型3年満期 固定3」の3タイプのなかで「変動10年」は、長期金利次第で金利がアップする可能性がある。

【頼藤流運用術4】投資信託を選ぶ

●ポイント1:信託報酬が0.1〜0.3%の商品を選ぶ

投資信託は購入したら、長期間保有することとなる。信託報酬がなるべく安いものを選び、効率良くお金を増やそう。インデックス型・バランス型の信託報酬の目安としては0.1%〜0.3%程度。これ以上高い投資信託を選ぶ必要はない。

●ポイント2:リスク許容度に合わせて投資先を決める

リスク許容度が低いならバランス型(4資産均等型)。高いなら、全世界株式や米国株式に投資する投資信託を選び、世界経済の成長の恩恵を享受しよう。広く市場全体の動きを捉える指標に連動する投資信託に、長期・分散投資すること。

●ポイント3:純資産総額50億円以上の投資信託がベター

純資産総額とは、投資信託が組み入れている株式や債券など、全資産の時価総額。純資産総額が少ないと、分散投資が実践しにくいため実績に影響が出る、信託報酬が高くなる、途中で運用を停止する繰上償還に陥る、などの懸念がある。

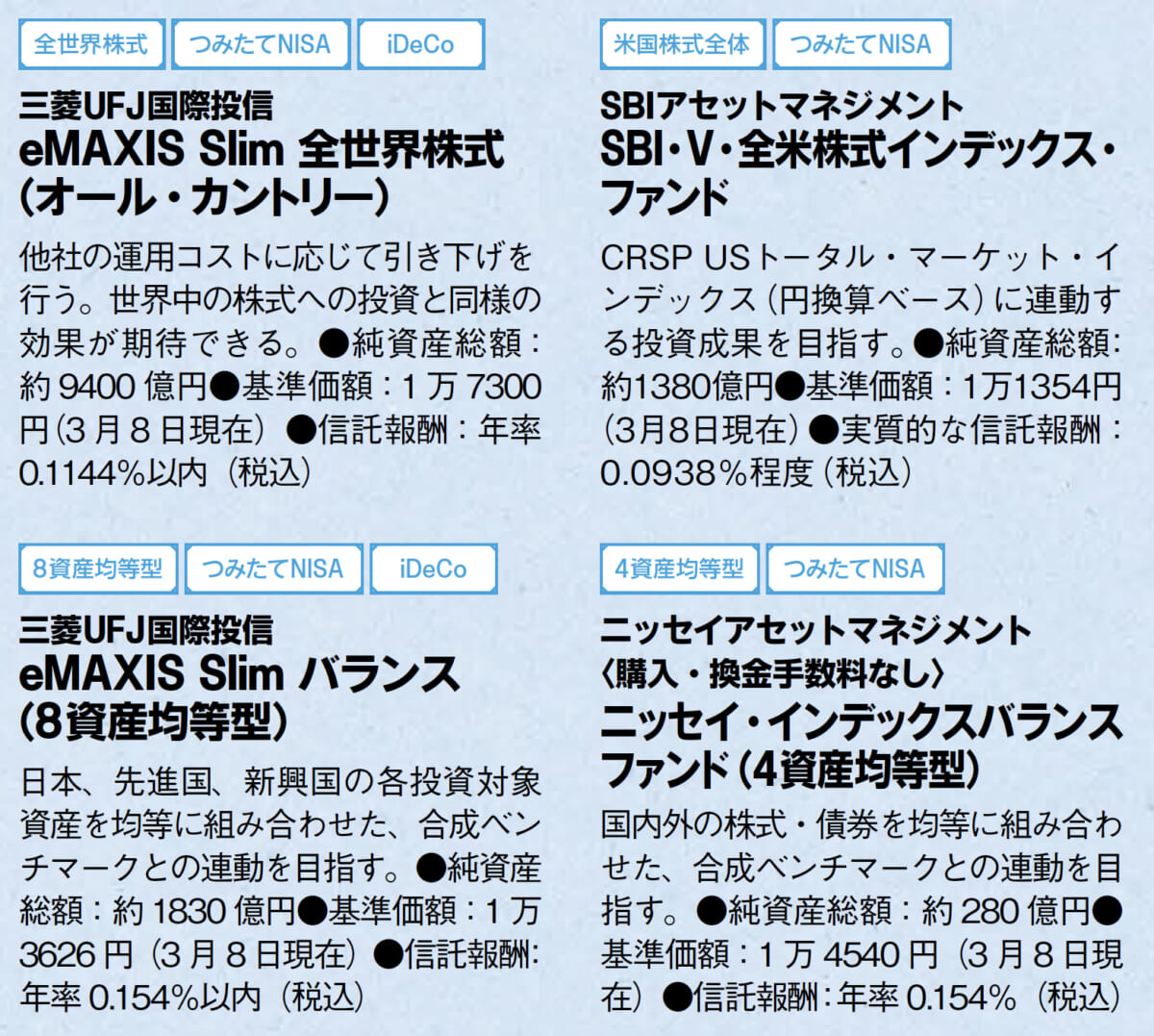

【頼藤さんオススメ!! インデックスファンド】

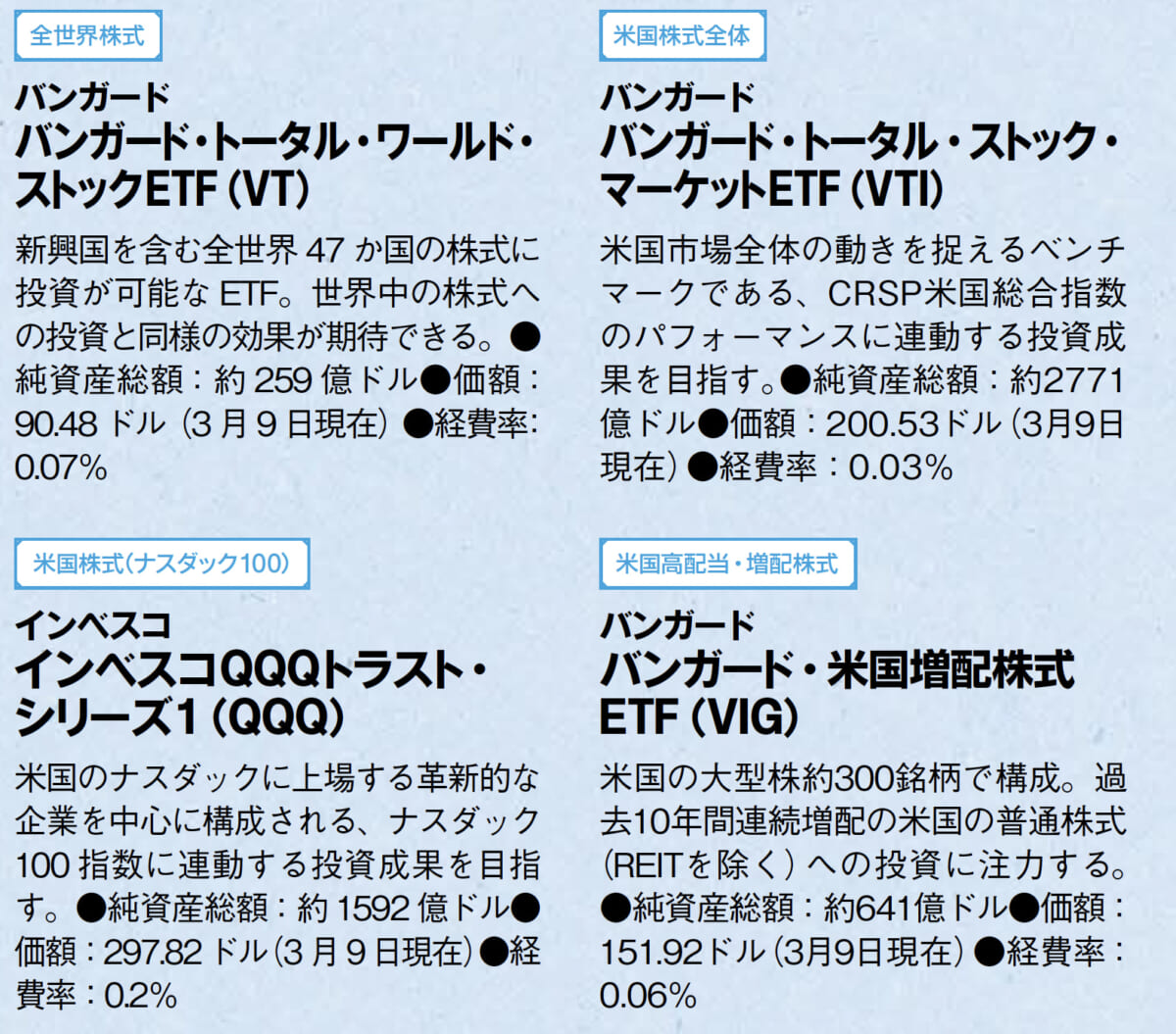

【頼藤さんオススメ!! ETF】

いざ実践! 統合NISAの活用戦略

総括として、統合NISAの投資枠をコア・サテライト戦略に当てはめよう。実際にどんな戦略が立てられるのか、頼藤さんが3パターンを紹介する。

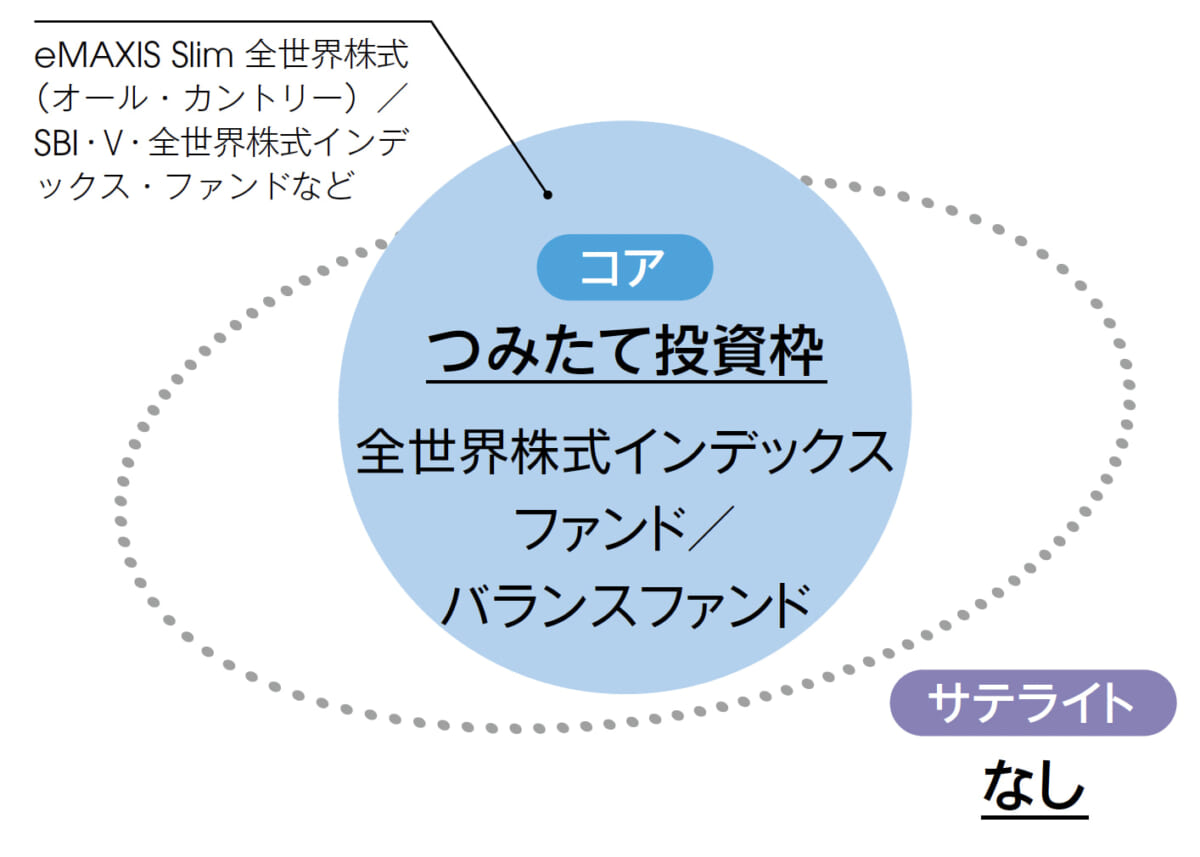

パターン1:つみたて投資枠のみを利用してコア資産に充てる

「コアの投資先は全世界株式インデックスファンドが◎。低コストで世界中の株式への分散投資が実現します。どれか1本に絞って積み立てても、全世界株式インデックス3万円+バランス2万円のように組み合わせてもOK」

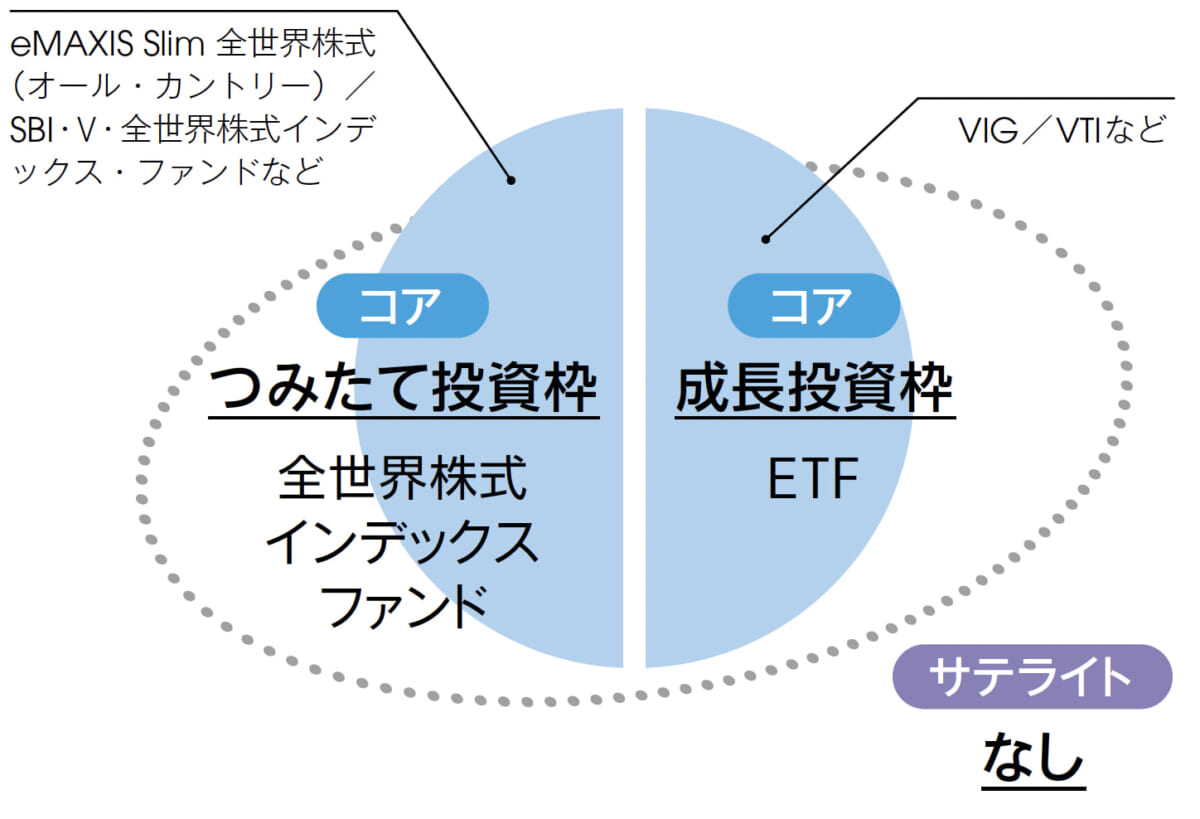

パターン2:つみたて投資枠と成長投資枠を併用してコア資産に充てる

「成長投資枠を利用してETFを購入すれば、ETFで得られる利益も非課税に。ETFの投資候補は、世界株式『VT』、全米株式『VTI』、高配当株式『VYM』、増配株式『VIG』などです。暴落相場に強い『VIG』がイチオシ!」

パターン3:つみたて投資枠をコア資産に、成長投資枠をサテライト資産に充てる

「生涯投資金額をあらかじめ『つみたて投資枠1200万円/成長投資枠600万円』などと分けて、投資信託と株式を購入。年240万円までの成長投資枠は、タイミングを見て国内株式や米国株式に一括投資するのも良いでしょう」

※掲載している情報は、2023年3月13日までに編集部が入手したデータや、監修者および編集部の主観に基づきます。投資行為や資産運用による利益を、監修者および編集部が保証するものではありません。

すべての最終判断は個人の責任で、よく考えて行ってください。