2023年10月1日からインボイス制度が導入されます。 インボイス制度とは新しい仕入税額控除の方式です。導入後、一定の要件を満たしている適格請求書(インボイス)の発行と保存をしなければ、仕入税額控除を受けることができません。

そこで、こちらの記事ではインボイス制度の概要と経理が10月の制度導入までに準備すべきことについて解説します。

インボイス制度とは?

インボイス制度とは「インボイス」を用いて仕入税額控除を受けるための制度のことです。 インボイスとは、一定の記載要件を満たしている、「適格請求書」のことをいいます。

インボイス制度導入後は、売り手が一定の要件を満たした適格請求書(インボイス)を発行し、売り手と買い手の両方がその適格請求書を保存することで、消費税の仕入れ税額控除が適用されるようになります。

適格請求書の保存により仕入れ税額控除を受けられないと、金額が大きく計算され、納付税額が増えてしまいます。

仕入れ税額控除とは

仕入れ税額控除とは、消費税額の計算において仕入れにかかった分の消費税を差し引くことをいいます。10月のインボイス制度導入後は、適格請求書(インボイス)の発行または保存により、消費税の仕入れ税額控除を受けることが可能です。

そもそも消費税はその名の通り「消費」に対する課税であり、販売するために商品を購入する行為である「仕入れ」に対して課税されるものではありません。

商品が消費者に渡るまでの生産から流通まで各取引段階で、二重三重に消費税が課されることのないように仕入れにかかった消費税額を差し引き、消費税が累積しないようにするための仕組みが仕入れ税額控除なのです。

なぜインボイス制度は導入された?

益税を減らすため益税とは、消費者が払った税が国や自治体に納税されずに事業者の手元に残ることです。 これまで事業者免税点制度などが原因となり、数千億円規模の益税が生じたと推計されています。今回のインボイス制度導入により、免税から課税事業者に切り替える企業が増え、益税問題の解消につながると考えられています。

参考:

会計検査院「消費税における益税の推計」

2019年に軽減税率が導入されたことで、消費税は10%と8%の複数税率になりました。 現在の制度では税率ごとに税額を記載する義務はないため、買い手が正確な税額を把握することが難しい状況です。

しかし、10月から開始するインボイス制度では請求書に消費税率ごとの税額を記載する必要があるため、売り手と買い手の双方が納税額をより正確に把握できるようになります。

今から経理は何をすればいい?

それでは残されたあと5ヵ月でどのような準備が必要なのでしょうか。 インボイス制度の対応に必要なステップを確認しましょう。

このような方におすすめです。

・10月1日までの対応スケジュールを確認したい

・適格請求書発行に移行するための具体的な手順を考えられていない

・対応に伴う既存業務フローの修正方法を知りたい

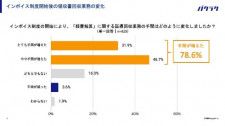

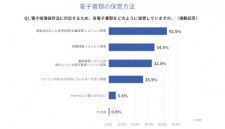

また、電子帳簿保存法により「電子取引のデータ保存」が2024年1月から義務となるため、2つの制度にほぼ同時期に対応していくことになります。特に両法令に関連する「請求業務」については併せて対応が必要です。こちらの資料で必要な準備や対応する際のチェックリストを確認しましょう。