65歳から受け取る年金額

国民皆年金制度によって日本国内に住む20歳以上60歳未満の人は国民年金に加入する義務があり、受給資格期間を満たすと原則65歳から年金を受け取ることができます。会社員の場合は要件を満たすとさらに厚生年金保険に加入し、老齢基礎年金と老齢厚生年金の2種類を受け取ることになります。

例えば、平均標準報酬が約43万円で40年間働き、保険料も満額納付した場合、老齢厚生年金と夫婦2人分の老齢基礎年金は合計で約22万円です。

将来受け取る年金を増やすには?

将来受け取る年金のうち老齢基礎年金が満額の場合、令和5年時点で年間79万5000円(月額6万6250円)です。

老齢基礎年金をこれ以上増やすことはできないので、将来もらえる年金額を増やすには国民年金以外に加入する必要があります。その点、厚生年金は60歳を超えても原則70歳まで加入することができます。

70歳まで毎月10万円稼いだら年金はいくら増える?

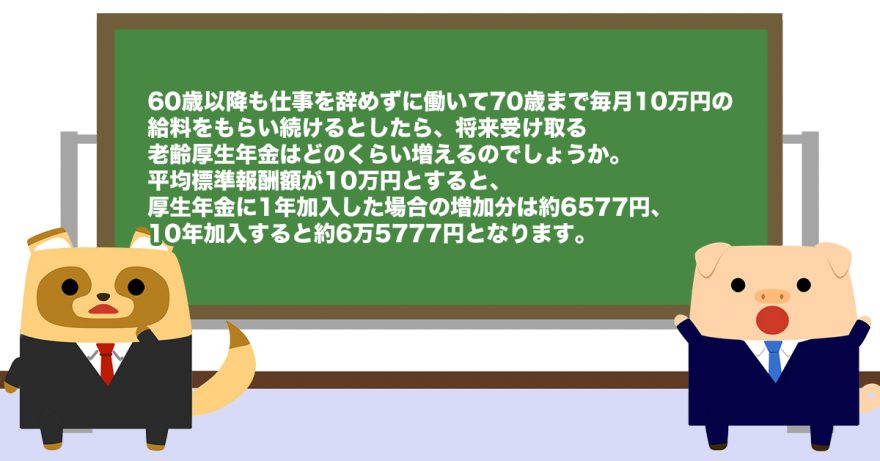

60歳以降も仕事を辞めずに働いて70歳まで毎月10万円の給料をもらい続けるとしたら、将来受け取る老齢厚生年金はどのくらい増えるのでしょうか。

年金額は厚生年金に加入していた時の報酬額や加入期間等に応じて計算され「報酬比例部分+経過的加算+加給年金額」で求められます。経過的加算や加給年金額はないものとすると、報酬比例部分によって計算されます。

報酬比例部分は2003年(平成15年)4月以前と以降の加入期間で計算式が異なります。2003年(平成15年)4月以降の加入の場合「平均標準報酬額×5.481/1000×平成15年4月以降の加入期間の月数」で求めることができます。

平均標準報酬額が10万円とすると、厚生年金に1年加入した場合の増加分は約6577円、10年加入すると約6万5770円となります。

これまでは定年後に働いても70歳になるまで増額分を実感することができませんでしたが、2022年4月から「在職定時改定」が導入されました。65歳以上で働く場合も毎年10月に年金額を改定し、それまで納付した保険料が年金額に反映されるようになり、勤労意欲の向上や家計基盤の強化が図られるとされています。

思ったより少ない! 働く意味はある?

約6万5770円の増加額をみて「思ったより少ない! これなら働く意味がないのでは?」と思う人も多いかもしれません。

確かに金額だけ見ると少なく感じるかもしれませんが、定年後も働き続けることで得られるメリットは老齢厚生年金だけではありません。障害厚生年金や遺族厚生年金など万一の事態が発生したときに受け取れる部分の支給額も増えます。

普段はあまり目立たない存在かもしれませんが、病気やけがはいつ発生するか分かりません。通院や入院、介護などが発生するとお金がかかるのも事実です。将来もらえる年金額を増やすだけでなく、いざというときのリスク対策として、できる限り長く厚生年金に加入するのも1つの考え方です。

まとめ

今回は60歳以降も働いて70歳まで毎月10万円稼いだら将来受け取る年金はいくら増えるのか解説しました。年金だけで悠々自適な老後を過ごせる時代は終わったといっても過言ではないからこそ、少しずつできる対策をしていきたいですね。

出典

日本年金機構 令和5年4月分からの年金額等について

日本年金機構 老齢基礎年金の受給要件・支給開始時期・年金額

日本年金機構 老齢厚生年金の受給要件・支給開始時期・年金額

厚生労働省 【年金制度の仕組みと考え方】第10 在職老齢年金・在職定時改定

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー