日本人の平均寿命はおよそ85歳! それまでに元は取れる?

厚生労働省が発表した「令和3年簡易生命表」によると、令和3年の時点で男性の平均寿命は81.47歳、女性の平均寿命は87.57歳です。

それでは、平均寿命までに納めた年金保険料の元は取れるのでしょうか。厚生年金の受給額は、納めた保険料と加入期間によって決まります。厚生労働省が発表した「令和3年度厚生年金保険・国民年金事業の概況」によると、男女を合わせた報酬月額の平均は31万6000円です。

この金額を保険料額表にあてはめると、等級は20で月額5万8560円、折半額は2万9280円になります。この額を22歳から60歳までの38年間納めたと仮定しましょう。その場合、納めた総額は1335万1680円です。

老齢厚生年金の受給額は、主に報酬比例部分によって決まります。報酬比例部分の計算式は、加入期間が平成15年4月以降の場合「平均報酬月額×5.481÷1000×加入月数」です。先ほどの条件をこの式に当てはめると「32万円×5.481÷1000×(38×12ヶ月)」で79万9787円、月あたり6万6648円になります。

厚生年金の加入者は、この金額に加えてさらに老齢基礎年金も受給できます。老齢基礎年金の受給額は、令和5年度で満額79万5000円、月あたり6万6250円です。老齢基礎年金を満額受給できる場合、老齢厚生年金と合わせて月あたりの年金受給額は13万2898円です。

納めた年金保険料の総額である1335万1680円を年金受給額である13万2898円で割ると、101ヶ月です。つまり、73歳の5ヶ月目で元を取れることになります。

60歳まで繰上げ受給をしたらどうなる?

それでは、60歳まで繰上げ受給をしたらどうなるのでしょうか。繰上げ受給とは、65歳より前に年金を受給できる制度です。ただし、繰上げ受給を選択すると、月あたり0.4%が受給額から差し引かれます。

そのため、60歳まで繰り上げた場合、受給できる額は本来の額の76%です。このことを先ほどの例に当てはめると、13万2898円の76%である10万1002円が毎月の受給額になります。

納めた年金保険料の総額である1335万1680円を10万1002円で割ると、元を取るまでに132ヶ月、11年かかることが分かります。60歳からだと71歳です。このため、通常に受給するよりも早く元を取れることがわかります。自分はあまり長生きしないのではないか、と思っている人は、繰上げ受給を選択した方がよいかもしれません。

ただし、76%になった受給額はその後も続きます。81歳には繰上げ受給をした人よりも通常受給した人の方が受給額は多くなり、それ以降は長生きすればするほど受給額の差が広がっていきます。そのことについてもよく考え、しっかり検討することが大切です。

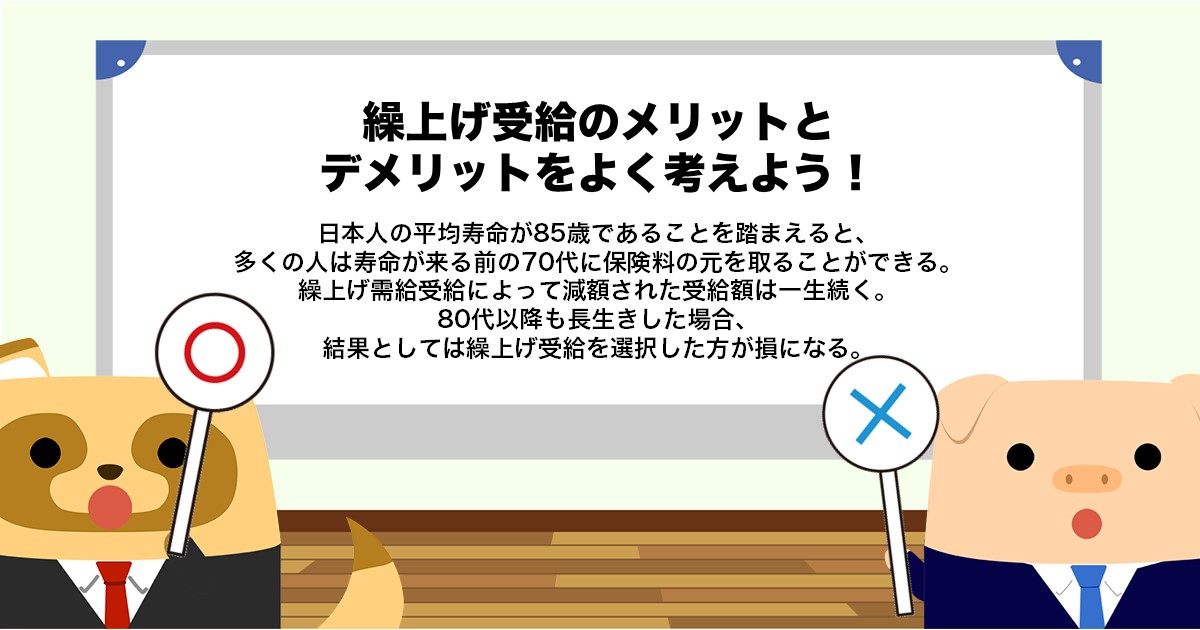

繰上げ受給のメリットとデメリットをよく考えよう!

日本人の平均寿命が男性81.47歳、女性87.57歳であることを踏まえると、60代では難しいものの、多くの人は寿命が来る前の70代に保険料の元を取ることができるようです。また、繰上げ受給を選択すれば、通常の受給を選択した場合よりも2年程度早く元を取ることができます。

ただし、繰上げ受給によって減額された受給額は一生続きます。80代以降も長生きした場合、結果としては繰上げ受給を選択した方が損になることも念頭に置いて、よく考えて決めましょう。

出典

厚生労働省 主な年齢の平均余命

厚生労働省 令和3年度厚生年金保険・国民年金事業の概況

日本年金機構 令和2年9月分(10月納付分)からの厚生年金保険料額表(令和5年度版)

日本年金機構 年金の繰上げ受給

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー