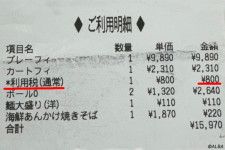

精算後の明細に「ゴルフ場利用税」と記されているのを見たことがある人は多いかもしれません。では、一体どのようなもので何のために存在するのでしょうか。

ゴルフ場利用税の使い道

世の中にはさまざまな種類の税金が存在します。最も代表的なのが「所得税」や「消費税」であり、ほかにも相続税や贈与税、と多岐にわたります。さらには、たばこ税や入湯税のような特定の品物を買ったりサービスを利用したりしたときに発生するものも見られます。

なかでもゴルファーに身近な税金が「ゴルフ場利用税」です。ゴルフ場のプレー料金の中にカートやロッカーのレンタル代、レストランで食事をした際の代金などとともに含まれています。 領収書などでその名に見覚えがある人も多いかもしれませんが、実際にはどのようなものなのでしょうか。ゴルフ場の経営コンサルティングを行う飯島敏郎氏(株式会社TPC代表取締役社長)は以下のように話します。

「ゴルフ場利用税はかつて『娯楽施設利用税』という名称で呼ばれ、パチンコや麻雀、ビリヤードなどとともにある程度お金がかかる娯楽を対象とした『ぜいたく税』として、各市町村が独自で定めていました」

「現在は普通税に分類されているので、集められたお金はゴルフ関連に限らず教育や福祉、防災など各自治体の判断でさまざまな公共事業に使われています。しかし、一部ではゴルフ場までの道路整備や老朽化した諸施設の補修・建て替え費用、害獣対策として電気柵やフェンスなどの設置資金にもなり、ゴルフ場やその周辺の設備が常にきれいに保たれ、恒久的に利用客に来てもらえるようなことに使用される場合もあります」

課税対象となるのは、18歳以上70歳未満のゴルフ場利用者であり、未成年や70歳以上の高齢者、障害を有している人や教育目的で利用した人などは対象外となるのが特徴です。

ゴルフ場利用税には不可解な点も

一見すると、ゴルフ場のあらゆる環境整備に大きく貢献しているように見えるゴルフ場利用税ですが、飯島氏は「裏ではかなり深刻な問題が起こっている」とも話します。

「1989年に、娯楽施設利用税のうちゴルフ以外の項目が徴収の対象外となったことで現在の名前に変更され、以降『なぜゴルフだけは対象のままなのか』という声が上がり、ゴルフ業界と行政との間で毎年のように撤廃に関する議論が繰り広げられてきました」

「しかし、なかなか解決に至っていないのが現状です。特に、千葉県は各地域にゴルフ場が集積しており、ゴルフ場利用税の納税額も全国最多です。納税された総額のうち70%はゴルフ場が所在する自治体に交付されるため、廃止されると市町村の財源に大きな影響が出てしまう可能性があります」

「多くのゴルフ場では1人当たり数百円〜1000円前後のゴルフ場利用税が徴収されていますが、プレー料金に全て含まれていて税金を取られていることが分かりづらいため、実際はゴルファーからではなく納税の張本人であるゴルフ場を中心に撤廃を訴えています。廃止となると、税金がなくなる分ゴルファーが払う総額が安くなり、利用客の増加が見込まれるからです。ところが、どれだけ協議を重ねてもあまり進展していないうえに、利用客への還元もほぼないので『悪税』と思われてしまっても仕方がない現状です」

いずれの都道府県においても、料金の総額に応じて1人につき1200円を上限の1級(一部では特級)とし、下は300〜400円程度の間で設定されています。

全国で集められるゴルフ場利用税は年間で500億円にも上るとされ、地方行政の運営に大きく関わっています。ところが、前述の通り普通税に分類されるため、使途が特定できず、どのように役立っているのかはゴルファーからは分かりにくくなっています。

ゴルフがオリンピック競技に復活したことからも分かるように、ゴルフは「富裕層のたしなみ」から「スポーツ」へと世界的に認識は変わってきています。ただ、日本では旧態依然の税制度がいまだに残っており、今後の動向に注目するべきかもしれません。

ピーコックブルー